–ö–æ–º–ø–∞–Ω–∏—è¬ÝCushman & Wakefield¬Ý(—Ä–∞–Ω–µ–µ ‚Äì DTZ –≤ –£–∫—Ä–∞–∏–Ω–µ) –ø—Ä–æ–∞–Ω–∞–ª–∏–∑–∏—Ä–æ–≤–∞–ª–∞ –æ—Å–Ω–æ–≤–Ω—ã–µ —Ç—Ä–µ–Ω–¥—ã –Ω–∞ —Ä—ã–Ω–∫–µ –≥–æ—Å—Ç–∏–Ω–∏—á–Ω–æ–π –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç–∏ –≤ –ö–∏–µ–≤–µ –∏ —Å—Ä–∞–≤–Ω–∏–ª–∞ –∏—Ö —Å –¥—Ä—É–≥–∏–º–∏ —Å—Ç–æ–ª–∏—Ü–∞–º–∏ –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã.

–¢—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–∞—è –æ—Ç—Ä–∞—Å–ª—å –≤ –Ω–∞—Ü–∏–æ–Ω–∞–ª—å–Ω–æ–π —ç–∫–æ–Ω–æ–º–∏–∫–µ —Å—Ç—Ä–∞–Ω –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã

–ù–µ—Å–º–æ—Ç—Ä—è –Ω–∞ –≥–ª–æ–±–∞–ª—å–Ω—ã–µ –ø–æ—Ç—Ä—è—Å–µ–Ω–∏—è, –∫–æ—Ç–æ—Ä—ã–µ –ø–µ—Ä–µ–∂–∏–≤–∞–ª –º–∏—Ä –≤ 2016 –≥–æ–¥—É, –æ—Ç —Ç–µ—Ä—Ä–æ—Ä–∏—Å—Ç–∏—á–µ—Å–∫–∏—Ö –∞—Ç–∞–∫ –¥–æ —Å–æ—Ü–∏–∞–ª—å–Ω—ã—Ö –ø—Ä–æ—Ç–µ—Å—Ç–æ–≤, –ø—Ä–∏–Ω–∏–º–∞—é—â–∏—Ö –∑–∞—á–∞—Å—Ç—É—é –∞–≥—Ä–µ—Å—Å–∏–≤–Ω—ã–µ –Ω–∞—Å–∏–ª—å—Å—Ç–≤–µ–Ω–Ω—ã–µ —Ñ–æ—Ä–º—ã –≤ —Ä—è–¥–µ —Å—Ç—Ä–∞–Ω –º–∏—Ä–∞, —É–≥—Ä–æ–∑—É –Ω–∞—Ä–∞—Å—Ç–∞–Ω–∏—è –ø–æ–ª–∏—Ç–∏—á–µ—Å–∫–æ–≥–æ –ø–æ–ø—É–ª–∏–∑–º–∞ –∏ –º–µ–∂–Ω–∞—Ü–∏–æ–Ω–∞–ª—å–Ω–æ–π –Ω–µ—Ç–µ—Ä–ø–∏–º–æ—Å—Ç–∏, —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–∞—è –æ—Ç—Ä–∞—Å–ª—å –≤ –≥–ª–æ–±–∞–ª—å–Ω–æ–π —ç–∫–æ–Ω–æ–º–∏–∫–µ –ø—Ä–æ–¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä–æ–≤–∞–ª–∞ —Å—Ä–∞–≤–Ω–∏—Ç–µ–ª—å–Ω—É—é —É—Å—Ç–æ–π—á–∏–≤–æ—Å—Ç—å. –î–∞–∂–µ –Ω–∞ —Ñ–æ–Ω–µ –Ω–µ–≥–∞—Ç–∏–≤–Ω—ã—Ö –º–∞–∫—Ä–æ—ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏—Ö –∏ –ø–æ–ª–∏—Ç–∏—á–µ—Å–∫–∏—Ö –≤–æ–∑–¥–µ–π—Å—Ç–≤–∏–π –æ–Ω–∞, –∫–∞–∫ –∏ –≤ –ø—Ä–µ–¥—ã–¥—É—â–∏–µ 5 –ª–µ—Ç, –∑–∞–∫–æ–Ω—á–∏–ª–∞ 2016-–π –≥–æ–¥ —Å —Ä–æ—Å—Ç–æ–º, –æ–ø–µ—Ä–µ–∂–∞—é—â–∏–º —Ä–æ—Å—Ç –º–∏—Ä–æ–≤–æ–≥–æ –í–í–ü –≤ —Ü–µ–ª–æ–º.

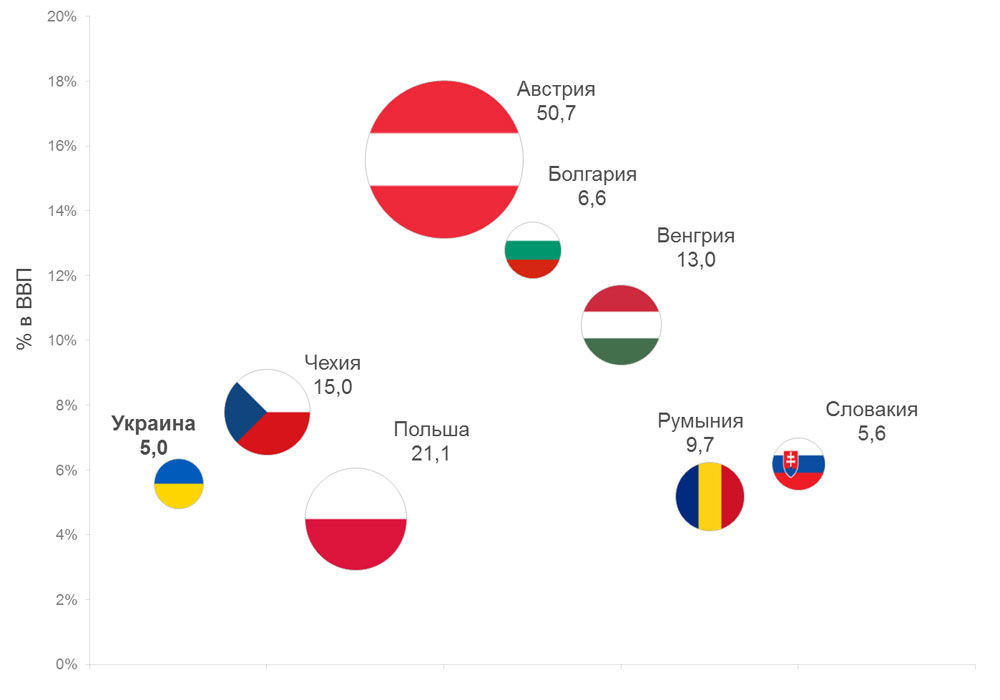

В 2016 году вклад отрасли туризма в ВВП Украины составил 5 млрд. долл. США, это 5,6% в общем ВВП страны. В абсолютном значении данный показатель сопоставим с показателями стран Словакии (5,6 млрд.) и Болгарии (6,6 млрд.) и существенно ниже других стран СЕЕ (для сравнения Польша – 21,1 млрд., Венгрия – 13 млрд., Чехия – 15 млрд.). Лидер региона СЕЕ — Австрия с показателем – 50,7 млрд. и долей в ВВП 15,6%.

–ì—Ä–∞—Ñ–∏–∫ 1. –ê–±—Å–æ–ª—é—Ç–Ω—ã–π –∏ –æ—Ç–Ω–æ—Å–∏—Ç–µ–ª—å–Ω—ã–π –≤–∫–ª–∞–¥ –æ—Ç—Ä–∞—Å–ª–∏ —Ç—É—Ä–∏–∑–º–∞ –≤ –í–í–ü —Å—Ç—Ä–∞–Ω –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã

–ü–ª–æ—â–∞–¥—å –æ–∫—Ä—É–∂–Ω–æ—Å—Ç–∏ –Ω–∞ –≥—Ä–∞—Ñ–∏–∫–µ –ø—Ä–æ–ø–æ—Ä—Ü–∏–æ–Ω–∞–ª—å–Ω–∞ –∞–±—Å–æ–ª—é—Ç–Ω–æ–º—É –≤–∫–ª–∞–¥—É –æ—Ç—Ä–∞—Å–ª–∏ —Ç—É—Ä–∏–∑–º–∞ –≤ –í–í–ü —Å—Ç—Ä–∞–Ω –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã –≤ –∞–±—Å–æ–ª—é—Ç–Ω–æ–º –≤—ã—Ä–∞–∂–µ–Ω–∏–∏. –û—Å—å –£ ‚Äì —É–¥–µ–ª—å–Ω—ã–π –≤–µ—Å –æ—Ç—Ä–∞—Å–ª–∏¬Ý –≤ –í–í–ü —Å—Ç—Ä–∞–Ω.

–ü–æ –ø–æ–∫–∞–∑–∞—Ç–µ–ª—é —É–¥–µ–ª—å–Ω–æ–≥–æ –≤–µ—Å–∞ –≤–∫–ª–∞–¥–∞ –æ—Ç—Ä–∞—Å–ª–∏ —Ç—É—Ä–∏–∑–º–∞ –≤ –í–í–ü —Å—Ç—Ä–∞–Ω—ã –£–∫—Ä–∞–∏–Ω–∞ –Ω–µ–∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω–æ –æ–ø–µ—Ä–µ–∂–∞–µ—Ç –ü–æ–ª—å—à—É —Å –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–º 4,5% –∏ –Ý—É–º—ã–Ω–∏—é —Å –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–º 5,2%.

Для сравнения – доля туризма в мировой экономике составляет 10,2%, для Европы в целом – 9,9%.

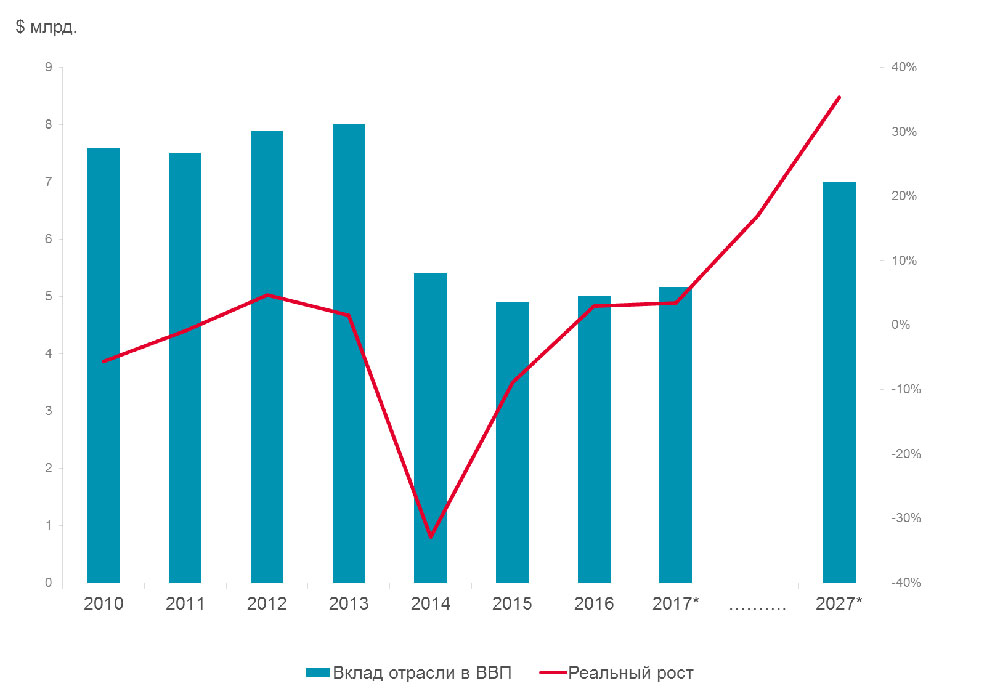

–î–∏–Ω–∞–º–∏–∫–∞ –ø–æ–∫–∞–∑–∞—Ç–µ–ª—è –≤–∫–ª–∞–¥–∞ —Ç—É—Ä–∏–∑–º–∞ –≤ –í–í–ü –£–∫—Ä–∞–∏–Ω—ã —Å 2010 –ø–æ 2016 –≥–æ–¥ –ø–æ–∫–∞–∑–∞–Ω–∞ –Ω–∞¬Ý–ì—Ä–∞—Ñ–∏–∫–µ 2–Ω–∏–∂–µ. –° 2012 –≥–æ–¥–∞ —Ç–µ–º–ø —Ä–æ—Å—Ç–∞ –∑–∞–º–µ–¥–ª—è–ª—Å—è –¥–æ —Ä–µ–∑–∫–æ–≥–æ —Å–Ω–∏–∂–µ–Ω–∏—è –≤ 2014 –≥–æ–¥—É, –∫–æ—Ç–æ—Ä–æ–µ –ø—Ä–æ–∏–∑–æ—à–ª–æ –ø–æ –ø—Ä–∏—á–∏–Ω–µ –¥–µ–≤–∞–ª—å–≤–∞—Ü–∏–∏ –Ω–∞ —Ñ–æ–Ω–µ –ø–æ–ª–∏—Ç–∏—á–µ—Å–∫–æ–≥–æ –∏ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–æ–≥–æ –∫—Ä–∏–∑–∏—Å–∞. –¢–µ–Ω–¥–µ–Ω—Ü–∏–∏ —Ä–æ—Å—Ç–∞ –Ω–∞–º–µ—Ç–∏–ª–∏—Å—å 2 –≥–æ–¥–∞ —Å–ø—É—Å—Ç—è (–ø—Ä–µ–∂–¥–µ –≤—Å–µ–≥–æ –∏–∑-–∑–∞ –Ω–∏–∑–∫–æ–π –±–∞–∑—ã —Å—Ä–∞–≤–Ω–µ–Ω–∏—è), –Ω–æ 2016 –≥–æ–¥ —Å–æ—Å—Ç–∞–≤–∏–ª –≤—Å–µ–≥–æ 63% –æ—Ç –ø–æ–∫–∞–∑–∞—Ç–µ–ª—è 2013 –≥–æ–¥–∞.

–ì—Ä–∞—Ñ–∏–∫ 2. –î–∏–Ω–∞–º–∏–∫–∞ —Ä–∞–∑–≤–∏—Ç–∏—è –æ—Ç—Ä–∞—Å–ª–∏ —Ç—É—Ä–∏–∑–º–∞ –≤ –£–∫—Ä–∞–∏–Ω–µ

–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

¬Ý–ü–æ –ø—Ä–æ–≥–Ω–æ–∑–∞–º –∫–æ–º–ø–∞–Ω–∏–∏ WTTC (The World Travel & Tourism Council), –≤ 2017 –≥–æ–¥—É –æ—Ç—Ä–∞—Å–ª—å —Ç—É—Ä–∏–∑–º–∞ –£–∫—Ä–∞–∏–Ω—ã –ø—Ä–æ–¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä—É–µ—Ç –ø—Ä–∏—Ä–æ—Å—Ç 3,4% –∏ –≤ –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω–æ–π –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–µ –±—É–¥–µ—Ç —Ä–∞—Å—Ç–∏ –≤ —Å—Ä–µ–¥–Ω–µ–º –Ω–∞ 3,1% –≤ –≥–æ–¥. –ü—Ä–∏ —Ç–∞–∫–æ–º —Å—Ä–µ–¥–Ω–µ–≥–æ–¥–æ–≤–æ–º –ø—Ä–∏—Ä–æ—Å—Ç–µ –≤ –¥–µ—Å—è—Ç–∏–ª–µ—Ç–Ω–µ–π –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–µ –¥–∞–Ω–Ω—ã–π –ø–æ–∫–∞–∑–∞—Ç–µ–ª—å –≤ –¥–æ–ª–ª–∞—Ä–∞—Ö –°–®–ê, –≤–µ—Ä–æ—è—Ç–Ω–æ, –Ω–µ –¥–æ—Å—Ç–∏–≥–Ω–µ—Ç —É—Ä–æ–≤–Ω—è 2013 –≥–æ–¥–∞.

–Ý–∞–∑–≤–∏—Ç–∏—é —Ç—É—Ä–∏–∑–º–∞ —Å–ø–æ—Å–æ–±—Å—Ç–≤—É—é—Ç –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–∏ –≤ –æ—Ç—Ä–∞—Å–ª—å, –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–Ω—ã–µ –Ω–∞ —Å—Ç—Ä–æ–∏—Ç–µ–ª—å—Å—Ç–≤–æ –∏ —Ä–µ–∫–æ–Ω—Å—Ç—Ä—É–∫—Ü–∏—é —Ç—É—Ä–∏—Å—Ç—Å–∫–æ-—Ä–µ–∫—Ä–µ–∞—Ü–∏–æ–Ω–Ω—ã—Ö –æ–±—ä–µ–∫—Ç–æ–≤, –≥–æ—Å—Ç–∏–Ω–∏—á–Ω—ã—Ö –∫–æ–º–ø–ª–µ–∫—Å–æ–≤, –æ–±—ä–µ–∫—Ç–æ–≤ –∏–Ω–¥—É—Å—Ç—Ä–∏–∏ —Ä–∞–∑–≤–ª–µ—á–µ–Ω–∏–π –∏ –¥—Ä.

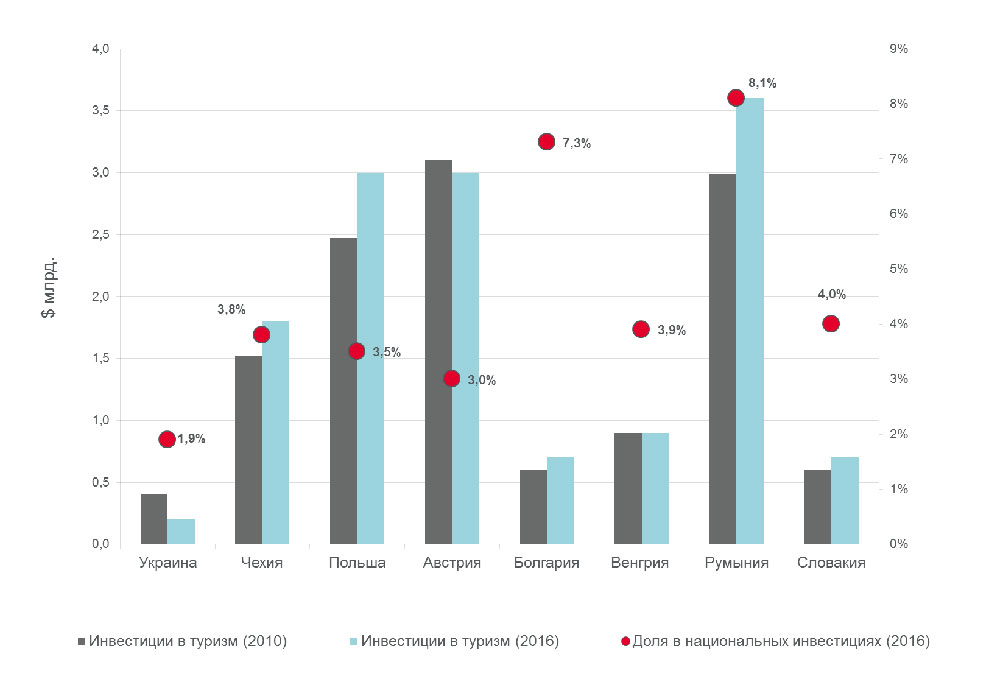

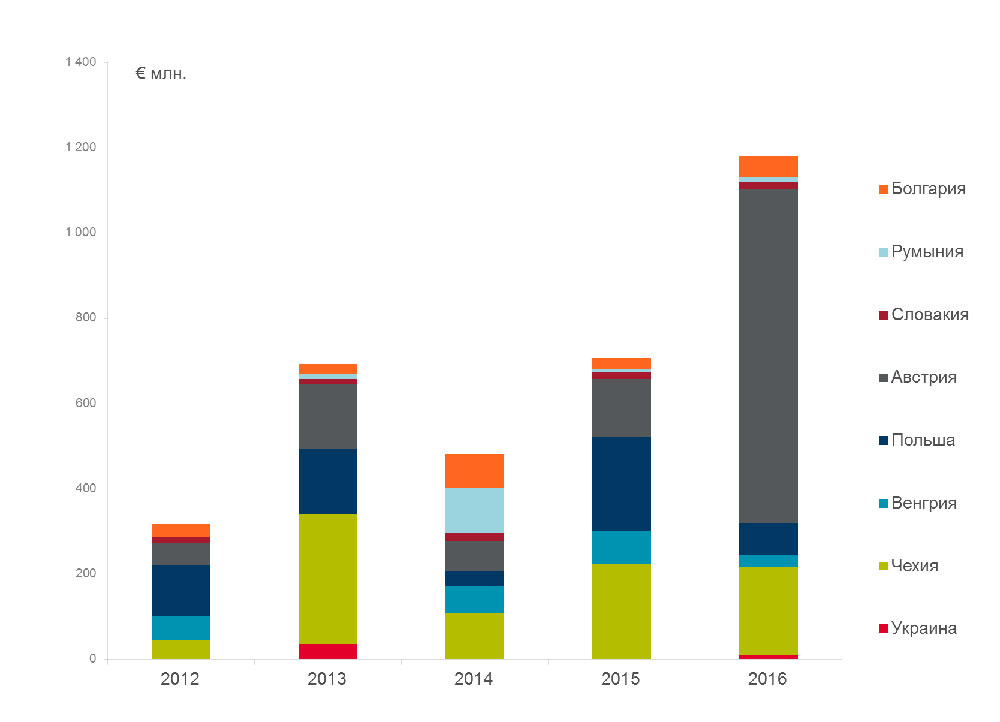

–ù–∞¬Ý–ì—Ä–∞—Ñ–∏–∫–µ 3¬Ý–ø–æ–∫–∞–∑–∞–Ω—ã –æ–±—ä–µ–º—ã –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π –≤ —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫—É—é –æ—Ç—Ä–∞—Å–ª—å —Å—Ç—Ä–∞–Ω –í–æ—Å—Ç–æ—á–Ω–æ–π –∏ –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –ï–≤—Ä–æ–ø—ã –∏ –£–∫—Ä–∞–∏–Ω—ã –≤ 2010 –∏ 2016 –≥–æ–¥—É, –∞ —Ç–∞–∫–∂–µ —É–¥–µ–ª—å–Ω—ã–π –≤–µ—Å –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π –≤ —Ä–∞–∑–≤–∏—Ç–∏–µ —Ç—É—Ä–∏–∑–º–∞ –≤ –æ–±—â–∏—Ö –Ω–∞—Ü–∏–æ–Ω–∞–ª—å–Ω—ã—Ö –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏—è—Ö –≤ 2016 –≥.

–°—Ä–µ–¥–∏ –æ—Å–Ω–æ–≤–Ω—ã—Ö —Ç–µ–Ω–¥–µ–Ω—Ü–∏–π:

- –í –£–∫—Ä–∞–∏–Ω–µ —Ä–∞–∑–º–µ—Ä –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π –≤ —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫—É—é –æ—Ç—Ä–∞—Å–ª—å —Å–æ–∫—Ä–∞—Ç–∏–ª—Å—è –≤ 2 —Ä–∞–∑–∞ —Å 2010 –≥–æ–¥–∞ –∏ –Ω–∞ —Å–µ–≥–æ–¥–Ω—è—à–Ω–∏–π –¥–µ–Ω—å —Å–æ—Å—Ç–∞–≤–ª—è–µ—Ç –¥–æ 2% –æ–±—â–∏—Ö –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π, —á—Ç–æ —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ –Ω–∏–∂–µ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π —Å—Ç—Ä–∞–Ω –í–æ—Å—Ç–æ—á–Ω–æ–π –∏ –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –ï–≤—Ä–æ–ø—ã.

- –î–ª—è –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–∞ —Å—Ç—Ä–∞–Ω –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã –µ–∂–µ–≥–æ–¥–Ω—ã–π –æ–±—ä–µ–º –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π –≤ —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫—É—é –æ—Ç—Ä–∞—Å–ª—å –æ—Å—Ç–∞–≤–∞–ª—Å—è –ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ –Ω–µ–∏–∑–º–µ–Ω–Ω—ã–º —Å¬Ý 2010 –≥.

- –ù–∞–∏–±–æ–ª—å—à–∏–π –ø—Ä–∏—Ä–æ—Å—Ç –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π —Å 2010 –≥–æ–¥–∞ –ø—Ä–æ–¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä–æ–≤–∞–ª–∏ –ü–æ–ª—å—à–∞ (+23%), –ß–µ—Ö–∏—è (+22%) –∏ –Ý—É–º—ã–Ω–∏—è (+22%).

–ì—Ä–∞—Ñ–∏–∫ 3. –ò–Ω–≤–µ—Å—Ç–∏—Ü–∏–∏ –≤ —Ç—É—Ä–∏–∑–º —Å—Ç—Ä–∞–Ω –°–ï–ï

–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

Для сравнения – доля инвестиций в туристическую отрасль в разрезе мировых инвестиций составляет 4,4%, для стран Европы в целом – 4,9%.

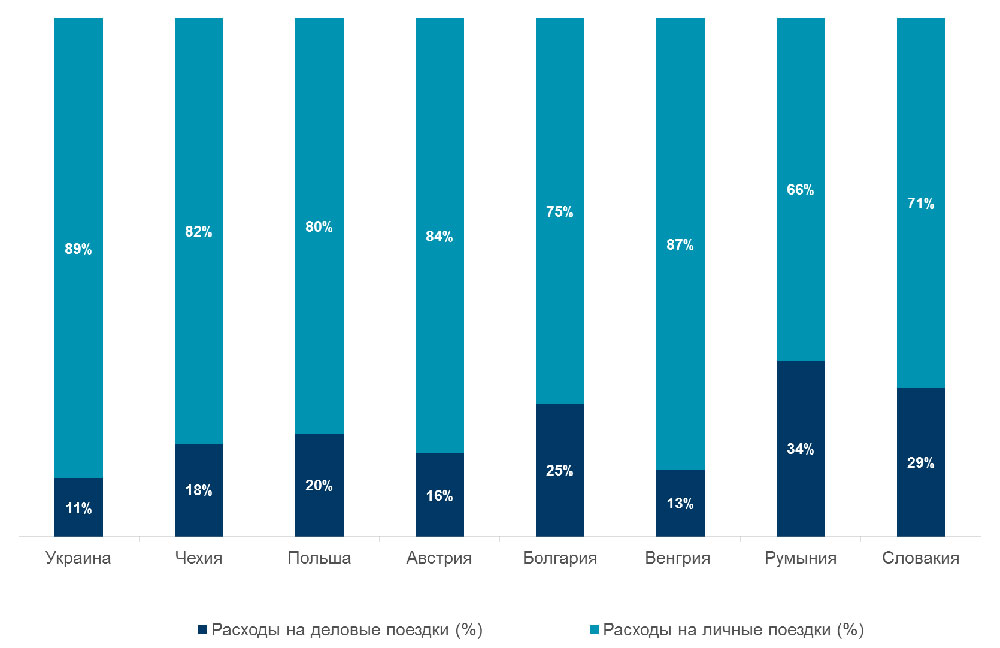

–ì—Ä–∞—Ñ–∏–∫ 4¬Ý–¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä—É–µ—Ç —Å–æ–æ—Ç–Ω–æ—à–µ–Ω–∏–µ —Ä–∞—Å—Ö–æ–¥–æ–≤ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏—Ö –∏ –∏–Ω–æ—Å—Ç—Ä–∞–Ω–Ω—ã—Ö —Ç—É—Ä–∏—Å—Ç–æ–≤ (¬´–∫—Ç–æ —Ç—Ä–∞—Ç–∏—Ç?¬ª) –≤ –£–∫—Ä–∞–∏–Ω–µ –∏ —Å—Ç—Ä–∞–Ω–∞—Ö –°–ï–ï –≤ 2016 –≥. –Ý–∞—Å—Ö–æ–¥—ã –∏–Ω–æ—Å—Ç—Ä–∞–Ω–Ω—ã—Ö —Ç—É—Ä–∏—Å—Ç–æ–≤ –≤–∫–ª—é—á–∞—é—Ç –≤ —Å–µ–±—è –∑–∞—Ç—Ä–∞—Ç—ã –Ω–µ—Ä–µ–∑–∏–¥–µ–Ω—Ç–æ–≤ —Å—Ç—Ä–∞–Ω—ã –Ω–∞ –¥–µ–ª–æ–≤—ã–µ –∏ –ª–∏—á–Ω—ã–µ –ø–æ–µ–∑–¥–∫–∏, –≤–∫–ª—é—á–∞—è –∑–∞—Ç—Ä–∞—Ç—ã –Ω–∞ —Ç—Ä–∞–Ω—Å–ø–æ—Ä—Ç, –Ω–æ –∏—Å–∫–ª—é—á–∞—è –∑–∞—Ç—Ä–∞—Ç—ã –Ω–∞ —É—á–µ–±—É. –Ý–∞—Å—Ö–æ–¥—ã –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏—Ö —Ç—É—Ä–∏—Å—Ç–æ–≤ –≤–∫–ª—é—á–∞—é—Ç –∑–∞—Ç—Ä–∞—Ç—ã —Ä–µ–∑–∏–¥–µ–Ω—Ç–æ–≤ –Ω–∞ –¥–µ–ª–æ–≤—ã–µ –∏ –ª–∏—á–Ω—ã–µ –ø–æ–µ–∑–¥–∫–∏.

–ì—Ä–∞—Ñ–∏–∫ 4. –°—Ç—Ä—É–∫—Ç—É—Ä–∞ —Ä–∞—Å—Ö–æ–¥–æ–≤ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏—Ö —Ç—É—Ä–∏—Å—Ç–æ–≤ –∏ –∏–Ω–æ—Å—Ç—Ä–∞–Ω–Ω—ã—Ö —Ç—É—Ä–∏—Å—Ç–æ–≤

–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

–í –£–∫—Ä–∞–∏–Ω–µ, –≤ –æ—Ç–ª–∏—á–∏–µ –æ—Ç –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–∞ —Å—Ç—Ä–∞–Ω –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã, –ø—Ä–µ–æ–±–ª–∞–¥–∞–µ—Ç –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏–π —Å–ø—Ä–æ—Å, —á—Ç–æ —Å–≤–∏–¥–µ—Ç–µ–ª—å—Å—Ç–≤—É–µ—Ç –æ–± –æ—Ä–∏–µ–Ω—Ç–∏—Ä–æ–≤–∞–Ω–Ω–æ—Å—Ç–∏ —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–æ–π –æ—Ç—Ä–∞—Å–ª–∏ –Ω–∞ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏–π —Ä—ã–Ω–æ–∫. –ü–æ –∏—Ç–æ–≥–∞–º 2016 –≥–æ–¥–∞, –ø–æ–∫–∞–∑–∞—Ç–µ–ª—å —Ä–∞—Å—Ö–æ–¥–æ–≤ –∏–Ω–æ—Å—Ç—Ä–∞–Ω–Ω—ã—Ö —Ç—É—Ä–∏—Å—Ç–æ–≤ –ø—Ä–æ–¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä–æ–≤–∞–ª —Ä–µ–∞–ª—å–Ω—ã–π —Ä–æ—Å—Ç –Ω–∞ —É—Ä–æ–≤–Ω–µ 6%, –Ω–æ —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ –Ω–∞ —Å—Ç—Ä—É–∫—Ç—É—Ä—É —Ä–∞—Å—Ö–æ–¥–æ–≤ —ç—Ç–æ –Ω–µ –ø–æ–≤–ª–∏—è–ª–æ.

–ì—Ä–∞—Ñ–∏–∫ 5¬Ý–¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä—É–µ—Ç —Ä–∞—Å–ø—Ä–µ–¥–µ–ª–µ–Ω–∏–µ —Ä–∞—Å—Ö–æ–¥–æ–≤ –∫–∞–∫ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏—Ö, —Ç–∞–∫ –∏ –≤–Ω–µ—à–Ω–∏—Ö —Ç—É—Ä–∏—Å—Ç–æ–≤ –ø–æ –¥–≤—É–º –æ—Å–Ω–æ–≤–Ω—ã–º –Ω–∞–ø—Ä–∞–≤–ª–µ–Ω–∏—è–º: –∑–∞—Ç—Ä–∞—Ç—ã –Ω–∞ –¥–µ–ª–æ–≤—ã–µ –∏ –ª–∏—á–Ω—ã–µ –ø–æ–µ–∑–¥–∫–∏ (¬´–Ω–∞ —á—Ç–æ —Ç—Ä–∞—Ç—è—Ç?¬ª) –≤ –£–∫—Ä–∞–∏–Ω–µ –∏ —Å—Ç—Ä–∞–Ω–∞—Ö –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã –≤ 2016 –≥–æ–¥—É. –î–∞–Ω–Ω—ã–µ –ø–æ —Ä–∞—Å–ø—Ä–µ–¥–µ–ª–µ–Ω–∏—é –¥–æ—Ö–æ–¥–æ–≤ —Å–≤–∏–¥–µ—Ç–µ–ª—å—Å—Ç–≤—É—é—Ç –æ –ø—Ä–µ–æ–±–ª–∞–¥–∞–Ω–∏–∏ –ø—Ä–∏–≤–∞—Ç–Ω–æ–≥–æ —Ç—É—Ä–∏–∑–º–∞. –ó–∞—Ç—Ä–∞—Ç—ã –¥–µ–ª–æ–≤–æ–≥–æ —Ç—É—Ä–∏–∑–º–∞ –≤ –£–∫—Ä–∞–∏–Ω–µ –ø–æ—Å—Ç–µ–ø–µ–Ω–Ω–æ —Å–Ω–∏–∂–∞–ª–∏—Å—å, –Ω–∞—á–∏–Ω–∞—è —Å 2008 –≥–æ–¥–∞, –Ω–∞ —Ñ–æ–Ω–µ —Å–Ω–∏–∂–∞—é—â–∏—Ö—Å—è —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–∏—Ö –ø–æ—Ç–æ–∫–æ–≤ –±–∏–∑–Ω–µ—Å-—Å–µ–≥–º–µ–Ω—Ç–∞.

–ì—Ä–∞—Ñ–∏–∫ 5. –°—Ç—Ä—É–∫—Ç—É—Ä–∞ —Ä–∞—Å—Ö–æ–¥–æ–≤ –Ω–∞ –¥–µ–ª–æ–≤—ã–µ –∏ –ª–∏—á–Ω—ã–µ –ø–æ–µ–∑–¥–∫–∏

¬Ý–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

¬Ý–í 2015-2016 –≥–æ–¥–∞—Ö –ø–æ–∫–∞–∑–∞—Ç–µ–ª—å —Ä–∞—Å—Ö–æ–¥–æ–≤ –¥–µ–ª–æ–≤–æ–≥–æ —Ç—É—Ä–∏–∑–º–∞ –Ω–∞—á–∞–ª –≤–æ–∑—Ä–∞—Å—Ç–∞—Ç—å –∏, –ø–æ –∏—Ç–æ–≥–∞–º 2016 –≥–æ–¥–∞, –ø—Ä–µ–≤—ã—Å–∏–ª –Ω–∞ 7% –ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏ 2015 –≥–æ–¥–∞ –∏ –¥–æ—Å—Ç–∏–≥ —É—Ä–æ–≤–Ω—è 2007 –≥–æ–¥–∞. –≠—Ç–æ —Å–≤—è–∑–∞–Ω–æ –ø—Ä–µ–∂–¥–µ –≤—Å–µ–≥–æ —Å –≤–æ–∑–æ–±–Ω–æ–≤–ª–µ–Ω–∏–µ–º –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω–æ–π –∞–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏ —Å—Ç—Ä–∞–Ω—ã ‚Äì –≤–µ–¥–µ–Ω–∏–µ–º –∞–∫—Ç–∏–≤–Ω–æ–π —Ä–∞–±–æ—Ç—ã –ø—Ä–∞–≤–∏—Ç–µ–ª—å—Å—Ç–≤–µ–Ω–Ω—ã—Ö –∏ –Ω–µ–ø—Ä–∞–≤–∏—Ç–µ–ª—å—Å—Ç–≤–µ–Ω–Ω—ã—Ö –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–π, —Ä–∞—Å—à–∏—Ä–µ–Ω–∏–µ–º –≤ —Å—Ç—Ä–∞–Ω–µ –º–∏—Å—Å–∏–π –¥—Ä—É–≥–∏—Ö –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤, –≤–Ω–µ–¥—Ä–µ–Ω–∏–µ–º –∏ —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–µ–π –æ–±—Ä–∞–∑–æ–≤–∞—Ç–µ–ª—å–Ω—ã—Ö –ø—Ä–æ–≥—Ä–∞–º–º –¥–ª—è –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ —Å–µ–∫—Ç–æ—Ä–∞.

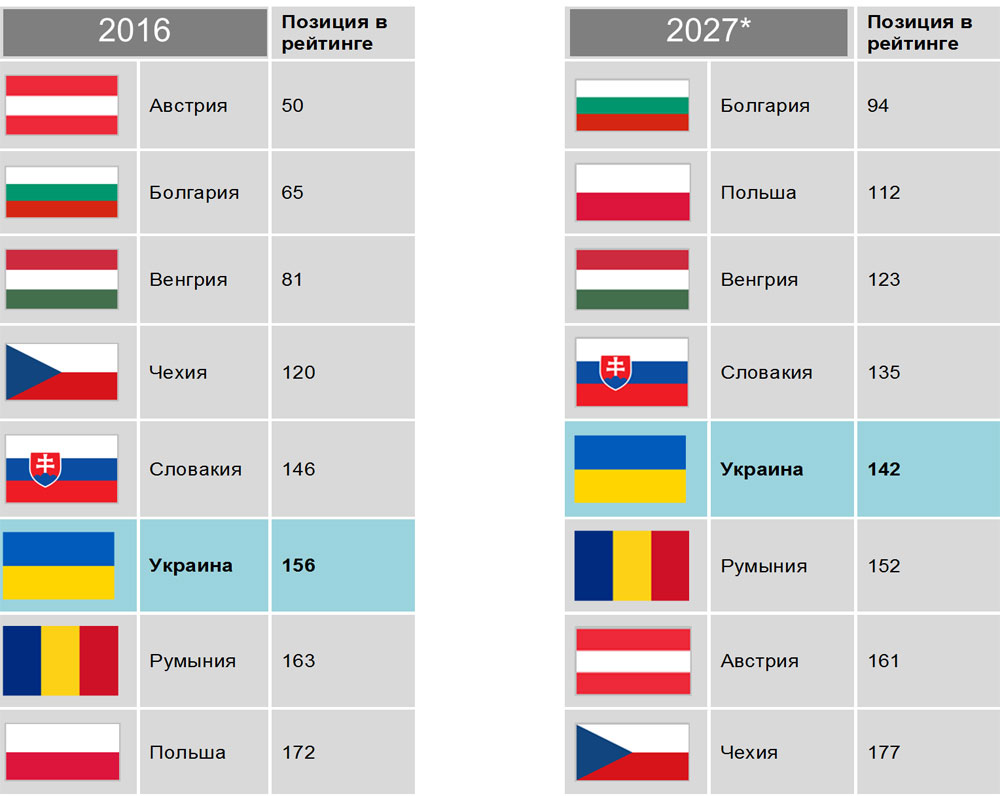

–Ý–µ–π—Ç–∏–Ω–≥–∏ —Å—Ç—Ä–∞–Ω

–ù–∞ –æ—Å–Ω–æ–≤–µ –Ω–∞–±–æ—Ä–∞ –º–∞–∫—Ä–æ—ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏—Ö –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π –æ—Ç—Ä–∞—Å–ª–∏ –∏ –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω—ã—Ö –ø—Ä–æ–≥–Ω–æ–∑–æ–≤, WTTC —Ñ–æ—Ä–º–∏—Ä—É–µ—Ç —Ä–µ–π—Ç–∏–Ω–≥–∏ —Å—Ç—Ä–∞–Ω (–≤—Å–µ–≥–æ 185 —Å—Ç—Ä–∞–Ω) –ø–æ –∑–Ω–∞—á–∏–º–æ—Å—Ç–∏ —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–æ–π –æ—Ç—Ä–∞—Å–ª–∏ –≤ —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω–∏–∏ –Ω–∞—Ü–∏–æ–Ω–∞–ª—å–Ω–æ–≥–æ –ø—Ä–æ–¥—É–∫—Ç–∞ —Å—Ç—Ä–∞–Ω—ã –æ—ǬÝ1¬Ý(–≤—ã—Å–æ–∫–∞—è –∑–Ω–∞—á–∏–º–æ—Å—Ç—å) –¥–æ¬Ý185¬Ý(–Ω–∏–∑–∫–∞—è –∑–Ω–∞—á–∏–º–æ—Å—Ç—å).

–í –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω–æ–π –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–µ –æ–∂–∏–¥–∞–µ—Ç—Å—è —É—Å–∏–ª–µ–Ω–∏–µ —Ä–æ–ª–∏ —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–æ–π –æ—Ç—Ä–∞—Å–ª–∏ –≤ —ç–∫–æ–Ω–æ–º–∏–∫–µ —Å—Ç—Ä–∞–Ω –ü–æ–ª—å—à–∏, –ë–æ–ª–≥–∞—Ä–∏–∏, –í–µ–Ω–≥—Ä–∏–∏, –≤ –º–µ–Ω—å—à–µ–π —Å—Ç–µ–ø–µ–Ω–∏ ‚Äî –£–∫—Ä–∞–∏–Ω—ã –∏ –Ý—É–º—ã–Ω–∏–∏.

–ê–≤—Å—Ç—Ä–∏—è –∏ –ß–µ—Ö–∏—è —Ç–µ—Ä—è—é—Ç —Å–≤–æ–∏ –ø–æ–∑–∏—Ü–∏–∏ –≤ —Ä–µ–π—Ç–∏–Ω–≥–µ –≤ –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω–æ–π –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–µ –∏–∑-–∑–∞ —Å—Ä–∞–≤–Ω–∏—Ç–µ–ª—å–Ω–æ–π –∑—Ä–µ–ª–æ—Å—Ç–∏ —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–æ–π –æ—Ç—Ä–∞—Å–ª–∏, –Ω–∞—Å—ã—â–µ–Ω–Ω–æ—Å—Ç–∏ –æ–±—ä–µ–∫—Ç–∞–º–∏ –≥–æ—Å—Ç–∏–Ω–∏—á–Ω–æ–π, —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–æ–π, —Ä–µ–∫—Ä–µ–∞—Ü–∏–æ–Ω–Ω–æ–π –∏–Ω—Ñ—Ä–∞—Å—Ç—Ä—É–∫—Ç—É—Ä—ã (–Ω–∞–ø—Ä–∏–º–µ—Ä, –≤ –í–µ–Ω–µ —É–∂–µ –Ω–∞ —Å–µ–≥–æ–¥–Ω—è—à–Ω–∏–π –¥–µ–Ω—å –ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ –æ—Ç—Å—É—Ç—Å—Ç–≤—É—é—Ç —Å–≤–æ–±–æ–¥–Ω—ã–µ —É—á–∞—Å—Ç–∫–∏ –ø–æ–¥ –∑–∞—Å—Ç—Ä–æ–π–∫—É –æ–±—ä–µ–∫—Ç–∞–º–∏ —Ä–µ–∫—Ä–µ–∞—Ü–∏–∏). –ò–∑-–∑–∞ —ç—Ç–æ–≥–æ —É–¥–µ–ª—å–Ω—ã–π –≤–µ—Å –æ—Ç—Ä–∞—Å–ª–∏ —Ç—É—Ä–∏–∑–º–∞ –≤ –í–í–ü –¥–∞–Ω–Ω—ã—Ö —Å—Ç—Ä–∞–Ω –±—É–¥–µ—Ç –ø–æ—Å—Ç–µ–ø–µ–Ω–Ω–æ —Å–Ω–∏–∂–∞—Ç—å—Å—è.

–¢—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–∏–π –ø–æ—Ç–æ–∫

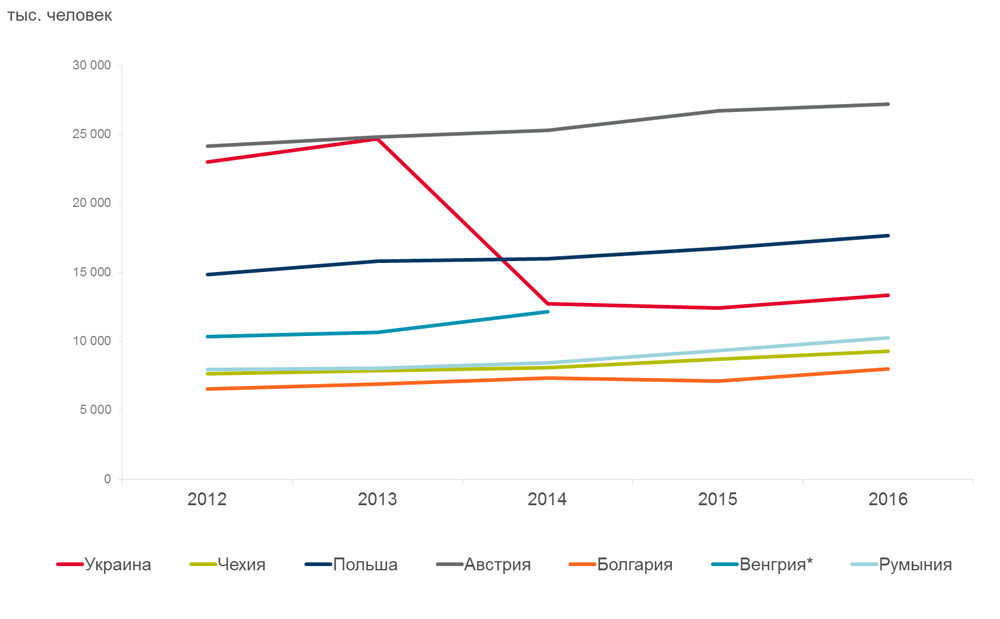

–î–æ 2014 –≥–æ–¥–∞ –≤—ä–µ–∑–¥–Ω–æ–π —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–∏–π –ø–æ—Ç–æ–∫ –£–∫—Ä–∞–∏–Ω—ã –ø—Ä–µ–≤—ã—à–∞–ª —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–∏–µ –ø–æ—Ç–æ–∫–∏ –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–∞ —Å—Ç—Ä–∞–Ω –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã, –¥–æ—Å—Ç–∏–≥–∞—è 25 –º–ª–Ω. —á–µ–ª–æ–≤–µ–∫ –≤ 2013 –≥–æ–¥—É. –í 2014-2015 –≥–æ–¥–∞—Ö –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ –ø—Ä–∏–µ–∑–∂–∞—é—â–∏—Ö –≤ —Å—Ç—Ä–∞–Ω—É –∏–Ω–æ—Å—Ç—Ä–∞–Ω–Ω—ã—Ö –≥—Ä–∞–∂–¥–∞–Ω —Å–Ω–∏–∑–∏–ª–æ—Å—å –≤ 2 —Ä–∞–∑–∞, –ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ –¥–æ –º–∏–Ω–∏–º—É–º–∞ –∑–∞ 25 –ª–µ—Ç —Å—É—â–µ—Å—Ç–≤–æ–≤–∞–Ω–∏—è –Ω–µ–∑–∞–≤–∏—Å–∏–º–æ–π –£–∫—Ä–∞–∏–Ω—ã. –°–Ω–∏–∂–µ–Ω–∏—é —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–æ–≥–æ –ø–æ—Ç–æ–∫–∞ –≤ —Å—Ç—Ä–∞–Ω—É –≤ –Ω–∞–∏–±–æ–ª—å—à–µ–π —Å—Ç–µ–ø–µ–Ω–∏ —Å–ø–æ—Å–æ–±—Å—Ç–≤–æ–≤–∞–ª –æ—Ç—Ç–æ–∫ —Ç—É—Ä–∏—Å—Ç–æ–≤ –∏–∑ –Ý–æ—Å—Å–∏–∏ –∏ –ë–µ–ª–∞—Ä—É—Å–∏.

–ì—Ä–∞—Ñ–∏–∫ 6. –í—ä–µ–∑–¥–Ω–æ–π —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–∏–π –ø–æ—Ç–æ–∫

*–¥–∞–Ω–Ω—ã–µ –¥–æ 2014 –≥.

–ò—Å—Ç–æ—á–Ω–∏–∫: –û—Ñ–∏—Ü–∏–∞–ª—å–Ω–∞—è —Å—Ç–∞—Ç–∏—Å—Ç–∏–∫–∞ —Å—Ç—Ä–∞–Ω

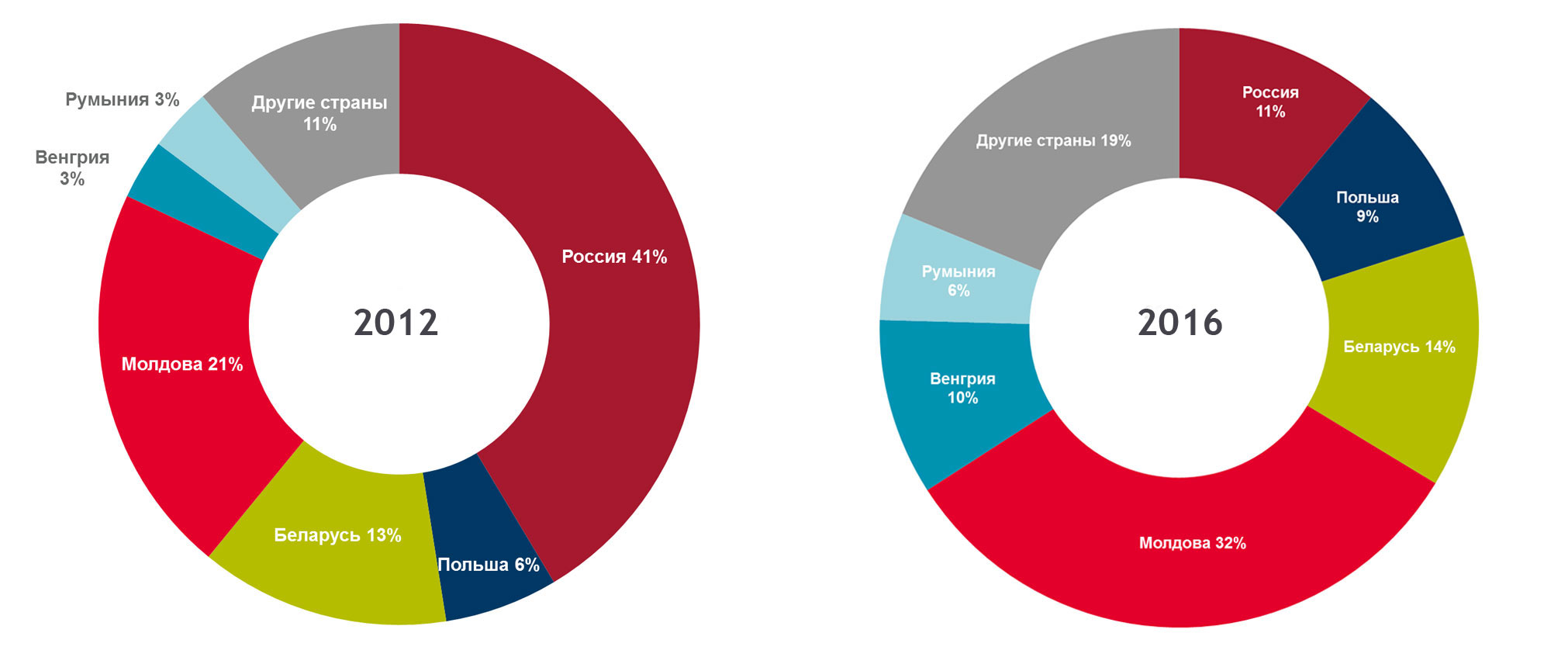

–î–ª—è –¥—Ä—É–≥–∏—Ö —Å—Ç—Ä–∞–Ω –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã —Ö–∞—Ä–∞–∫—Ç–µ—Ä–Ω–æ –Ω–∞—Ä–∞—â–∏–≤–∞–Ω–∏–µ –≤—ä–µ–∑–¥–Ω–æ–≥–æ —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–æ–≥–æ –ø–æ—Ç–æ–∫–∞ –≤ —Ç–µ—á–µ–Ω–∏–µ –ø–æ—Å–ª–µ–¥–Ω–∏—Ö 5 –ª–µ—Ç. –°—Ç—Ä—É–∫—Ç—É—Ä–∞ –≤—ä–µ–∑–¥–Ω–æ–≥–æ –ø–æ—Ç–æ–∫–∞ —Ç–∞–∫–∂–µ –ø—Ä–µ—Ç–µ—Ä–ø–µ–ª–∞ –∏–∑–º–µ–Ω–µ–Ω–∏—è.

–ì—Ä–∞—Ñ–∏–∫ 7. –°—Ç—Ä—É–∫—Ç—É—Ä–∞ –≤—ä–µ–∑–¥–Ω–æ–≥–æ —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–æ–≥–æ –ø–æ—Ç–æ–∫–∞

–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

–¢–∞–∫, –≤ –Ω–µ—Å–∫–æ–ª—å–∫–æ —Ä–∞–∑ —É–º–µ–Ω—å—à–∏–ª–∞—Å—å –¥–æ–ª—è —Ç—É—Ä–∏—Å—Ç–æ–≤ –∏–∑ –Ý–æ—Å—Å–∏–∏ (—Å 9,5 –º–ª–Ω. —á–µ–ª–æ–≤–µ–∫, –∏–ª–∏ 41% –æ–±—â–µ–≥–æ —Ç—É—Ä–ø–æ—Ç–æ–∫–∞, –≤ 2012 –≥–æ–¥—É –¥–æ 1,5 –º–ª–Ω. —á–µ–ª–æ–≤–µ–∫, –∏–ª–∏ 11%, –≤ 2016) –∏ –ë–µ–ª–∞—Ä—É—Å–∏.

–í 2016 –≥. –ø–æ—è–≤–∏–ª–∞—Å—å —Ç–µ–Ω–¥–µ–Ω—Ü–∏—è —Ä–æ—Å—Ç–∞ —Ç—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–æ–≥–æ –ø–æ—Ç–æ–∫–∞. –≠—Ç–æ —Å–≤—è–∑–∞–Ω–æ —Å –æ—Ç–Ω–æ—Å–∏—Ç–µ–ª—å–Ω–æ–π —Å—Ç–∞–±–∏–ª–∏–∑–∞—Ü–∏–µ–π –≤–Ω—É—Ç—Ä–∏–ø–æ–ª–∏—Ç–∏—á–µ—Å–∫–æ–π —Å–∏—Ç—É–∞—Ü–∏–∏, —Å–Ω–∏–∂–µ–Ω–∏–µ–º –∞–∫—Ç–∏–≤–Ω–æ—Å—Ç–∏ –±–æ–µ–≤—ã—Ö –¥–µ–π—Å—Ç–≤–∏–π, –ø—Ä–∏–æ—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏–µ–º –Ω–∞—Å—Ç—É–ø–∞—Ç–µ–ª—å–Ω—ã—Ö –æ–ø–µ—Ä–∞—Ü–∏–π —Å –Ω–µ–ø–æ–¥–∫–æ–Ω—Ç—Ä–æ–ª—å–Ω—ã—Ö –ö–∏–µ–≤—É —Ç–µ—Ä—Ä–∏—Ç–æ—Ä–∏–π –≤–æ–µ–Ω–Ω–æ–≥–æ –∫–æ–Ω—Ñ–ª–∏–∫—Ç–∞ –∏ –≤ —Ü–µ–ª–æ–º —Å –ø—Ä–µ–∫—Ä–∞—â–µ–Ω–∏–µ–º –ø—Ä–æ–ø–∞–≥–∞–Ω–¥—ã –æ—Ç–Ω–æ—Å–∏—Ç–µ–ª—å–Ω–æ –æ–ø–∞—Å–Ω–æ—Å—Ç–∏ –Ω–∞—Ö–æ–∂–¥–µ–Ω–∏—è –Ω–∞ —Ç–µ—Ä—Ä–∏—Ç–æ—Ä–∏–∏ –£–∫—Ä–∞–∏–Ω—ã, –∞–∫—Ç–∏–≤–Ω–æ –ø—Ä–æ–≤–æ–¥–∏–º–æ–π –ø–æ—Å–æ–ª—å—Å—Ç–≤–∞–º–∏ —Ä–∞–∑–ª–∏—á–Ω—ã—Ö —Å—Ç—Ä–∞–Ω –≤ –ø–µ—Ä–∏–æ–¥ —Å 2014 –¥–æ 2015 –≥–æ–¥–∞.

–ü–æ –∏—Ç–æ–≥–∞–º 2016 –≥–æ–¥–∞ –æ—Ç–º–µ—á–∞–µ—Ç—Å—è —É–≤–µ–ª–∏—á–µ–Ω–∏–µ –ø–æ—Ç–æ–∫–æ–≤ –∏–∑ —Å–æ—Å–µ–¥–Ω–∏—Ö –µ–≤—Ä–æ–ø–µ–π—Å–∫–∏—Ö —Å—Ç—Ä–∞–Ω, –∞ —Ç–∞–∫–∂–µ —Å—Ç—Ä–∞–Ω –¥–∞–ª—å–Ω–µ–≥–æ –∑–∞—Ä—É–±–µ–∂—å—è —Å –Ω–µ–∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω—ã–º —É–¥–µ–ª—å–Ω—ã–º –≤–µ—Å–æ–º –≤ –æ–±—â–µ–π —Å—Ç—Ä—É–∫—Ç—É—Ä–µ –≤—ä–µ–∑–¥–Ω–æ–≥–æ –ø–æ—Ç–æ–∫–∞, –Ω–æ —Å —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã–º –ø—Ä–∏—Ä–æ—Å—Ç–æ–º –æ—Ç–Ω–æ—Å–∏—Ç–µ–ª—å–Ω–æ –ø—Ä–æ—à–ª–æ–≥–æ –ø–µ—Ä–∏–æ–¥–∞ (2015 –≥.): –ò–∑—Ä–∞–∏–ª—å, –¢—É—Ä—Ü–∏—è, –°–®–ê.

–ü–æ –ø—Ä–æ–≥–Ω–æ–∑–∞–º WTTC, –≤ 2017 –≥–æ–¥—É –∫–æ–ª–∏—á–µ—Å—Ç–≤–æ –ø—Ä–∏–µ–∑–∂–∏—Ö –∏–Ω–æ—Å—Ç—Ä–∞–Ω—Ü–µ–≤ —É–≤–µ–ª–∏—á–∏—Ç—Å—è –Ω–∞ 5%, –Ω–æ —Ç–æ–ª—å–∫–æ –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω–æ–π –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–µ (10 –ª–µ—Ç) –¥–æ—Å—Ç–∏–≥–Ω–µ—Ç —É—Ä–æ–≤–Ω—è 2013 –≥–æ–¥–∞.

–û—Å–Ω–æ–≤–Ω—ã–µ —Ç—Ä–µ–Ω–¥—ã —Ä—ã–Ω–∫–∞ –≥–æ—Å—Ç–∏–Ω–∏—á–Ω–æ–π –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç–∏ –ö–∏–µ–≤–∞ –∏ —Å—Ç–æ–ª–∏—Ü —Å—Ç—Ä–∞–Ω –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã

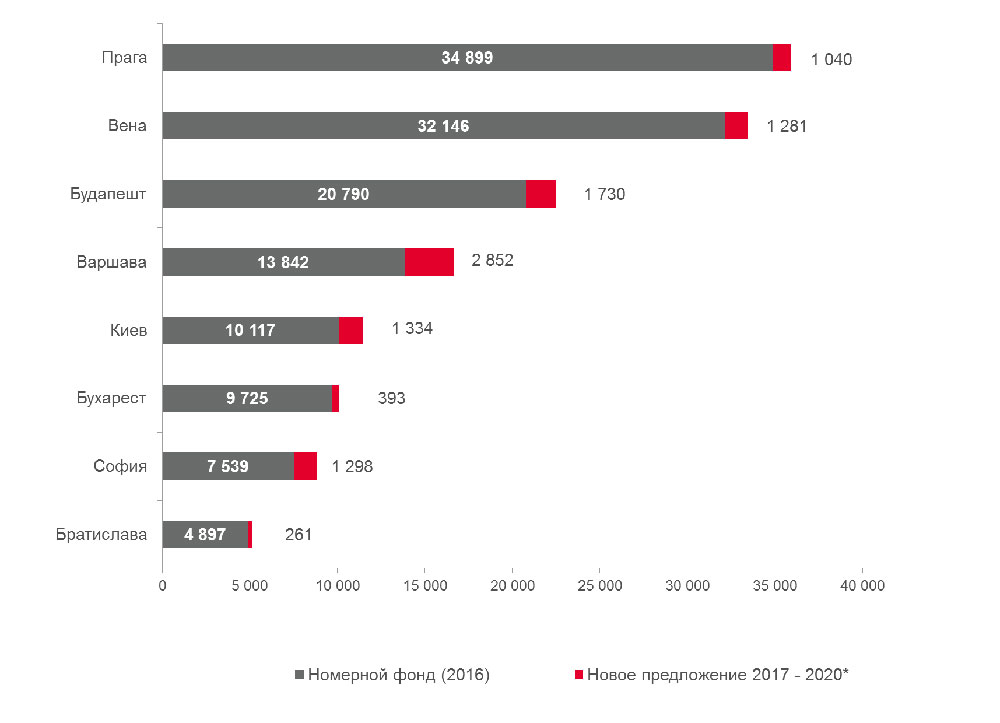

–ù–∞ –∫–æ–Ω–µ—Ü 2016 –≥–æ–¥–∞ –∏ –≤ –Ω–∞—á–∞–ª–µ 2017 –≥–æ–¥–∞ —Å–æ–≤–æ–∫—É–ø–Ω—ã–π –Ω–æ–º–µ—Ä–Ω–æ–π —Ñ–æ–Ω–¥ –ö–∏–µ–≤–∞ —Å–æ—Å—Ç–∞–≤–∏–ª –±–æ–ª–µ–µ 10¬Ý—Ç—ã—Å—è—á –Ω–æ–º–µ—Ä–æ–≤ –≤ 106 –≥–æ—Å—Ç–∏–Ω–∏—Ü–∞—Ö. –õ–∏–¥–µ—Ä–∞–º–∏ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏—è –Ω–∞ —Ä—ã–Ω–∫–µ –≥–æ—Å—Ç–∏–Ω–∏—á–Ω–æ–π –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç–∏ –≤ –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø–µ —è–≤–ª—è—é—Ç—Å—è –ü—Ä–∞–≥–∞ –∏ –í–µ–Ω–∞. –ü–æ –æ–∂–∏–¥–∞–µ–º–æ–º—É –ø—Ä–∏—Ä–æ—Å—Ç—É –Ω–æ–º–µ—Ä–Ω–æ–≥–æ —Ñ–æ–Ω–¥–∞ –¥–æ 2020 –≥–æ–¥–∞ ‚Äî –í–∞—Ä—à–∞–≤–∞ (+21%) –∏ –°–æ—Ñ–∏—è (+17%). –ü—Ä–∏ —É—Å–ª–æ–≤–∏–∏ —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ –∑–∞—è–≤–ª–µ–Ω–Ω—ã—Ö –ø—Ä–æ–µ–∫—Ç–æ–≤ –≥–æ—Å—Ç–∏–Ω–∏—á–Ω–æ–π –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç–∏, –Ω–æ–º–µ—Ä–Ω–æ–π —Ñ–æ–Ω–¥ –ö–∏–µ–≤–∞ –¥–æ 2020 –≥–æ–¥–∞ —É–≤–µ–ª–∏—á–∏—Ç—Å—è –Ω–∞ 13%.

–ì—Ä–∞—Ñ–∏–∫ 8. –¢–µ–∫—É—â–∏–π –Ω–æ–º–µ—Ä–Ω–æ–π —Ñ–æ–Ω–¥ (2016) –∏ –æ–∂–∏–¥–∞–µ–º–æ–µ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏–µ (–¥–æ 2020) —Å—Ç–æ–ª–∏—Ü —Å—Ç—Ä–∞–Ω –°–ï–ï

–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

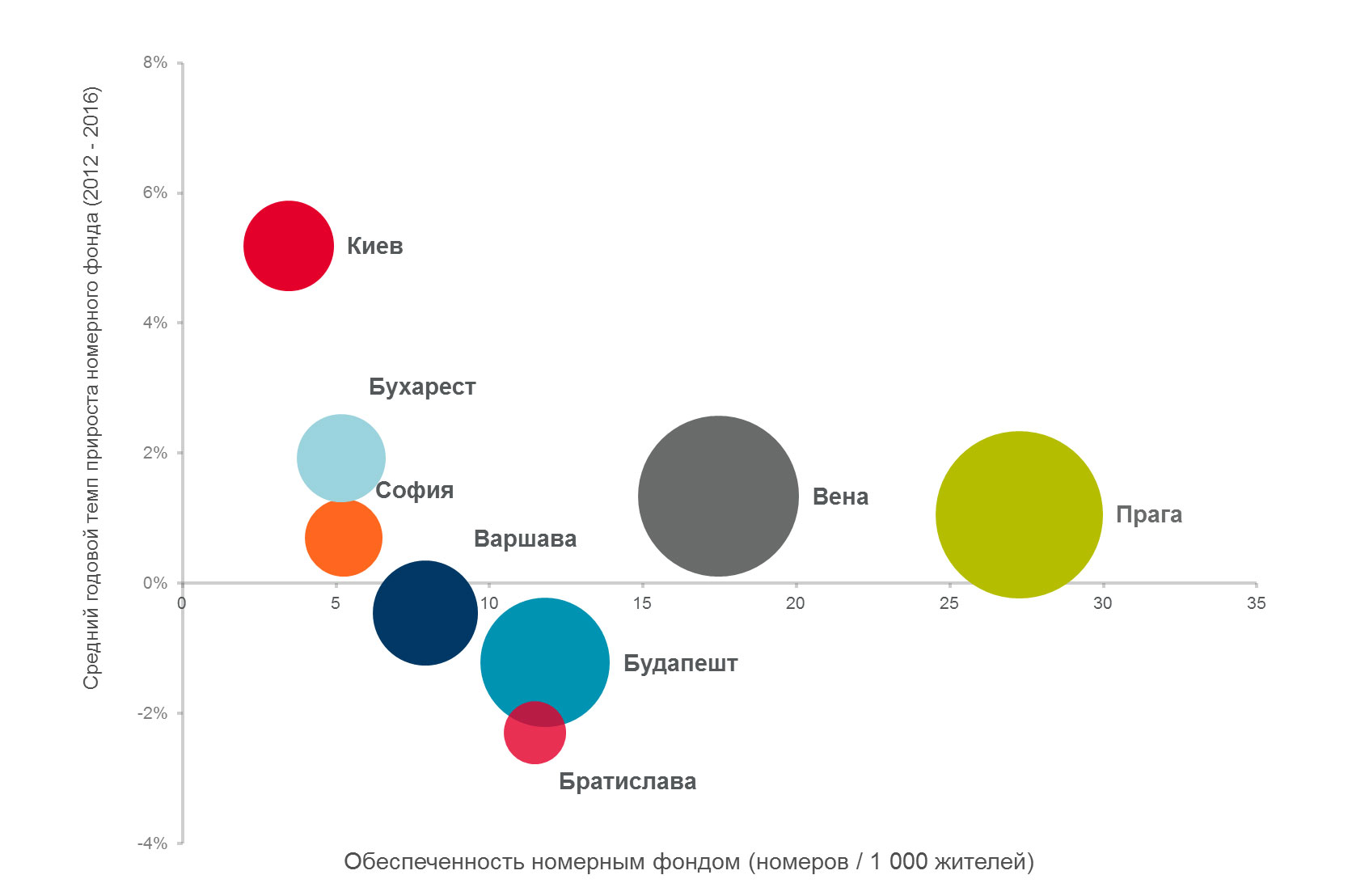

¬Ý–ü–æ–∫–∞–∑–∞—Ç–µ–ª—å –æ–±–µ—Å–ø–µ—á–µ–Ω–Ω–æ—Å—Ç–∏ –Ω–æ–º–µ—Ä–Ω—ã–º —Ñ–æ–Ω–¥–æ–º –≤ —Ä–∞—Å—á–µ—Ç–µ –Ω–∞ —Ç—ã—Å—è—á—É –∂–∏—Ç–µ–ª–µ–π –≤ –ö–∏–µ–≤–µ —è–≤–ª—è–µ—Ç—Å—è —Å–∞–º—ã–º –Ω–∏–∑–∫–∏–º —Å—Ä–µ–¥–∏ —Å—Ç–æ–ª–∏—Ü –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—㠬ݖ∏ —Å–æ—Å—Ç–∞–≤–ª—è–µ—Ç 3,5 –Ω–æ–º–µ—Ä–∞ –Ω–∞ —Ç—ã—Å—è—á—É –∂–∏—Ç–µ–ª–µ–π. –î–ª—è —Å—Ä–∞–≤–Ω–µ–Ω–∏—è: –≤ –°–æ—Ñ–∏–∏ –∏ –ë—É—Ö–∞—Ä–µ—Å—Ç–µ ‚Äî 5,2 –Ω–æ–º–µ—Ä–æ–≤, –≤ –ü—Ä–∞–≥–µ ‚Äî 27,3 –Ω–æ–º–µ—Ä–æ–≤ (–ì—Ä–∞—Ñ–∏–∫ 9).

Хорошая новость в том, что в Киеве — самый высокий среднегодовой темп прироста номерного фонда, который с 2012 года составил более 5% в год.

–ì—Ä–∞—Ñ–∏–∫ 9. –û–±–µ—Å–ø–µ—á–µ–Ω–Ω–æ—Å—Ç—å –Ω–æ–º–µ—Ä–Ω—ã–º —Ñ–æ–Ω–¥–æ–º –∏ —Ç–µ–º–ø—ã –ø—Ä–∏—Ä–æ—Å—Ç–∞ –∑–∞ –ø–æ—Å–ª–µ–¥–Ω–∏–µ 5 –ª–µ—Ç

¬Ý

–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

Площадь круга – номерной фонд (абсолютное значение, 2016 г.). Ось Х – обеспеченность номерным фондом на 1000 жителей. Ось У – среднегодовой темп прироста номерного фонда за период с 2012 по 2016 гг.

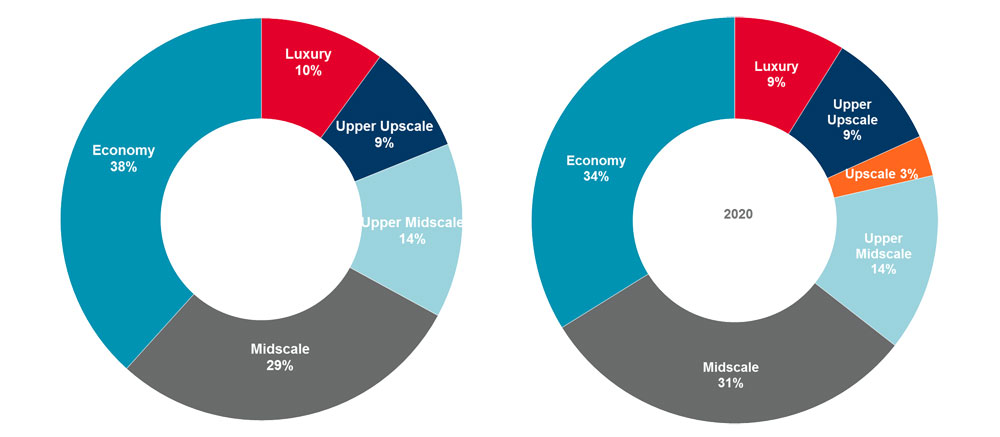

–ù–∏–∑–∫–∞—è –æ–±–µ—Å–ø–µ—á–µ–Ω–Ω–æ—Å—Ç—å –Ω–æ–º–µ—Ä–Ω—ã–º —Ñ–æ–Ω–¥–æ–º –≥–æ–≤–æ—Ä–∏—Ç –æ —Å—É—â–µ—Å—Ç–≤—É—é—â–µ–º –ø–æ—Ç–µ–Ω—Ü–∏–∞–ª–µ —Ä—ã–Ω–∫–∞ –ö–∏–µ–≤–∞, –Ω–æ –Ω–µ –¥–ª—è –≤—Å–µ—Ö —Å–µ–≥–º–µ–Ω—Ç–æ–≤. –ö–∞–∫ –∏–∑–≤–µ—Å—Ç–Ω–æ, –≤ –ø–æ—Å–ª–µ–¥–Ω–∏–µ –≥–æ–¥—ã –Ω–æ–º–µ—Ä–Ω–æ–π —Ñ–æ–Ω–¥ –ö–∏–µ–≤–∞ –ø–æ–ø–æ–ª–Ω—è–ª—Å—è –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω—ã–º –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏–µ–º –≤ –≤—ã—Å–æ–∫–æ–º —Ü–µ–Ω–æ–≤–æ–º —Å–µ–≥–º–µ–Ω—Ç–µ, –≤—Å–ª–µ–¥—Å—Ç–≤–∏–µ —á–µ–≥–æ –≥–æ—Å—Ç–∏–Ω–∏—Ü—ã –∫–ª–∞—Å—Å–∞ upscale –∏ luxury –≤ –æ–±—â–µ–º –Ω–æ–º–µ—Ä–Ω–æ–º —Ñ–æ–Ω–¥–µ –∑–∞–Ω–∏–º–∞—é—Ç –ø–æ—Ä—è–¥–∫–∞ 19%.

–ù–µ—Å–º–æ—Ç—Ä—è –Ω–∞ –∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω—ã–π —É–¥–µ–ª—å–Ω—ã–π –≤–µ—Å midscale (29%) –∏ economy (38%), –¥–∞–Ω–Ω—ã–π —Å–µ–≥–º–µ–Ω—Ç –≤ –æ—Å–Ω–æ–≤–Ω–æ–º –ø—Ä–µ–¥—Å—Ç–∞–≤–ª–µ–Ω –æ–±—ä–µ–∫—Ç–∞–º–∏ —Å –≤—ã—Å–æ–∫–æ–π —Å—Ç–µ–ø–µ–Ω—å—é –º–æ—Ä–∞–ª—å–Ω–æ–≥–æ –∏ —Ñ–∏–∑–∏—á–µ—Å–∫–æ–≥–æ –∏–∑–Ω–æ—Å–∞.

–ì—Ä–∞—Ñ–∏–∫ 10. –°—Ç—Ä—É–∫—Ç—É—Ä–∞ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏—è –ø–æ —Å–µ–≥–º–µ–Ω—Ç–∞–º

–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

–ü—Ä–∏ —É—Å–ª–æ–≤–∏–∏ —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ —Ä—è–¥–∞ –∑–∞—è–≤–ª–µ–Ω–Ω—ã—Ö –ø—Ä–æ–µ–∫—Ç–æ–≤ (–¢–∞–±–ª–∏—Ü–∞ 1), –¥–æ–ª—è midscale —É–≤–µ–ª–∏—á–∏—Ç—Å—è —Å 29% –¥–æ 31%. –ü–æ-–ø—Ä–µ–∂–Ω–µ–º—É –Ω–µ–∑–∞–ø–æ–ª–Ω–µ–Ω–Ω–æ–π –æ—Å—Ç–∞–µ—Ç—Å—è –Ω–∏—à–∞ economy, –∫–æ—Ç–æ—Ä–∞—è –±—ã–ª–∞ –±—ã –ø—Ä–µ–¥—Å—Ç–∞–≤–ª–µ–Ω–∞ –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω—ã–º–∏ —Å–µ—Ç—è–º–∏. –°–µ–π—á–∞—Å —ç—Ç–æ—Ç —Å–µ–≥–º–µ–Ω—Ç –æ—Å–≤–∞–∏–≤–∞–µ—Ç—Å—è –Ω–∞—Ü–∏–æ–Ω–∞–ª—å–Ω–æ–π —Å–µ—Ç—å—é —Å –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–Ω—ã–º –ø—Ä–∏—Å—É—Ç—Å—Ç–≤–∏–µ–º –Ω–∞ –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω–æ–º —Ä—ã–Ω–∫–µ Reikartz Hotel Group.

–¢–∞–±–ª–∏—Ü–∞ 1. –ü–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–Ω–æ–µ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏–µ

–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

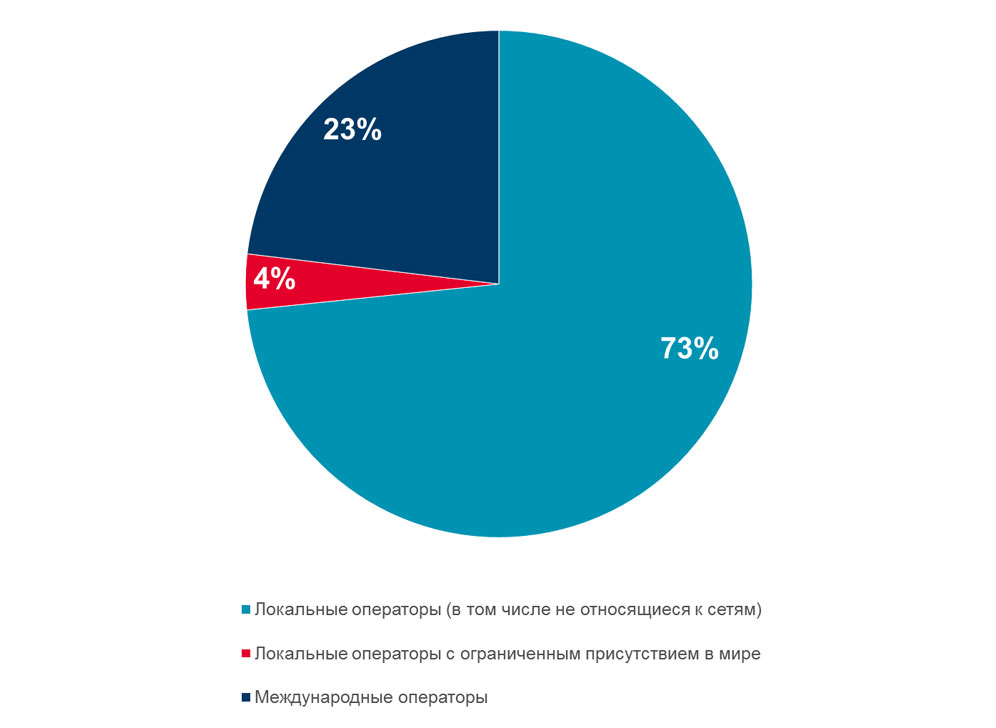

–í –Ω–∞—Å—Ç–æ—è—â–µ–µ –≤—Ä–µ–º—è –ª–∏—à—å 23% —Å–æ¬≠–≤–æ–∫—É–ø–Ω–æ–≥–æ –Ω–æ–º–µ—Ä–Ω–æ–≥–æ —Ñ–æ–Ω–¥–∞ —Å—Ç–æ–ª–∏—Ü—ã –ø—Ä–µ–¥—Å—Ç–∞–≤–ª–µ–Ω–æ –æ—Ç–µ–ª—è–º–∏ –º–∏—Ä–æ–≤—ã—Ö –±—Ä–µ–Ω–¥–æ–≤¬Ý(–ì—Ä–∞—Ñ–∏–∫ 11).¬Ý–ö 4% –º—ã –æ—Ç–Ω–æ—Å–∏–º –ø—Ä–∏—Å—É—Ç—Å—Ç–≤—É—é—â–∏–µ –Ω–∞ —Ä—ã–Ω–∫–µ Reikartz Hotel Group –∏ Iris Hotel International Hotels Group —Å –ø–æ–∫–∞ —á—Ç–æ –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–Ω—ã–º –ø—Ä–∏—Å—É—Ç—Å—Ç–≤–∏–µ–º –Ω–∞ –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω–æ–º —Ä—ã–Ω–∫–µ. –î–≤–∞ –æ—Ç–µ–ª—è Reikartz –µ—Å—Ç—å —Ç–∞–∫–∂–µ –≤ –®–≤–µ—Ü–∏–∏, –µ—â–µ –¥–≤–∞ ‚Äî –≤ –ö–∞–∑–∞—Ö—Å—Ç–∞–Ω–µ. Iris, –ø–æ–º–∏–º–æ –ö–∏–µ–≤–∞ –∏ —Ä—è–¥–∞ –≥–æ—Ä–æ–¥–æ–≤ –Ω–∞ –ø–æ–±–µ—Ä–µ–∂—å–µ –ê–∑–æ–≤—Å–∫–æ–≥–æ –º–æ—Ä—è, –ø—Ä–µ–¥—Å—Ç–∞–≤–ª–µ–Ω –µ—â–µ –∏ –≤ –ü—Ä–∞–≥–µ.

–ì—Ä–∞—Ñ–∏–∫ 11. –°—Ç—Ä—É–∫—Ç—É—Ä–∞ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏—è –Ω–æ–º–µ—Ä–Ω–æ–≥–æ —Ñ–æ–Ω–¥–∞ –ø–æ —Ç–∏–ø—É —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è

¬Ý–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

¬Ý–ü–æ–ª–∏—Ç–∏—á–µ—Å–∫–∞—è –Ω–µ—Å—Ç–∞–±–∏–ª—å–Ω–æ—Å—Ç—å –∏ —ç–∫–æ–Ω–æ–º–∏—á–µ—Å–∫–∏–π –∫—Ä–∏–∑–∏—Å –ø–æ—Å–ª–µ–¥–Ω–∏—Ö –ª–µ—Ç –Ω–µ¬≠–≥–∞—Ç–∏–≤–Ω–æ –æ—Ç—Ä–∞–∑–∏–ª–∏—Å—å –Ω–∞ –ø–ª–∞–Ω–∞—Ö —ç–∫—Å–ø–∞–Ω—Å–∏–∏ –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω—ã—Ö –æ–ø–µ—Ä–∞—Ç–æ—Ä–æ–≤ –Ω–∞ —Ä—ã–Ω–æ–∫ –£–∫—Ä–∞–∏–Ω—ã.

–ò–∑-–∑–∞ –ø—Ä–∏–æ—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–∏—è —Ä–∞–∑–≤–∏—Ç–∏—è –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω—ã—Ö –≥–æ—Å—Ç–∏–Ω–∏—á–Ω—ã—Ö —Å–µ—Ç–µ–π –≤ –ö–∏–µ–≤–µ –∏ –≤ –£–∫—Ä–∞–∏–Ω–µ –≤ —Ü–µ–ª–æ–º –Ω–∞ —Å–µ–≥–æ–¥–Ω—è—à–Ω–∏–π –¥–µ–Ω—å –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏–µ –Ω–æ–º–µ—Ä–Ω–æ–≥–æ —Ñ–æ–Ω–¥–∞ –ø–æ–¥ —É–ø—Ä–∞–≤–ª–µ–Ω–∏–µ–º –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω—ã—Ö –æ–ø–µ—Ä–∞—Ç–æ—Ä–æ–≤ —è–≤–ª—è–µ—Ç—Å—è –Ω–µ—Å–±–∞–ª–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–Ω—ã–º —Å–æ –∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω—ã–º —É–¥–µ–ª—å–Ω—ã–º –≤–µ—Å–æ–º –≤—ã—Å–æ–∫–æ–≥–æ —Ü–µ–Ω–æ–≤–æ–≥–æ —Å–µ–≥–º–µ–Ω—Ç–∞ –∏ –ø—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ –æ—Ç—Å—É—Ç—Å—Ç–≤–∏–µ–º –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –±—é–¥–∂–µ—Ç–Ω–æ–≥–æ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏—è¬Ý(–ì—Ä–∞—Ñ–∏–∫ 12).

–ì—Ä–∞—Ñ–∏–∫ 12. –°—Ç—Ä—É–∫—Ç—É—Ä–∞ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏—è –Ω–æ–º–µ—Ä–Ω–æ–≥–æ —Ñ–æ–Ω–¥–∞ –ø–æ–¥ —É–ø—Ä–∞–≤–ª–µ–Ω–∏–µ–º –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω—ã—Ö –æ–ø–µ—Ä–∞—Ç–æ—Ä–æ–≤ –ø–æ –∫–∞—Ç–µ–≥–æ—Ä–∏—è–º

–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

¬Ý–ì—Ä–∞—Ñ–∏–∫ 13. –¢–µ–∫—É—â–µ–µ –∏ –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–Ω–æ–µ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏–µ –Ω–æ–º–µ—Ä–Ω–æ–≥–æ —Ñ–æ–Ω–¥–∞ –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω—ã—Ö –æ–ø–µ—Ä–∞—Ç–æ—Ä–æ–≤

–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

–°–ª–µ–¥—É–µ—Ç –æ—Ç–º–µ—Ç–∏—Ç—å, —á—Ç–æ –∑–∞ —Å—á–µ—Ç –ø–µ—Ä—Å–ø–µ–∫—Ç–∏–≤–Ω–æ–≥–æ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏—è —Å –∑–∞—è–≤–ª–µ–Ω–Ω—ã–º–∏ –ø–ª–∞–Ω–∞–º–∏ —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ –¥–æ 2020 –≥–æ–¥–∞ –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω–æ —Å—Ç—Ä—É–∫—Ç—É—Ä–∞ –Ω–æ–º–µ—Ä–Ω–æ–≥–æ —Ñ–æ–Ω–¥–∞ –Ω–µ –∏–∑–º–µ–Ω–∏—Ç—Å—è. –ö–∞–∫ –≤–∏–¥–Ω–æ –Ω–∞¬Ý–ì—Ä–∞—Ñ–∏–∫–µ 13, –Ω–æ–≤–æ–µ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏–µ, –≤–µ—Ä–æ—è—Ç–Ω–µ–µ –≤—Å–µ–≥–æ, –±—É–¥–µ—Ç —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞—Ç—å—Å—è –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–µ–Ω–Ω–æ –Ω–æ–º–µ—Ä–Ω—ã–º —Ñ–æ–Ω–¥–æ–º –≤—ã—Å–æ–∫–æ–≥–æ –∏ –≤—ã—à–µ —Å—Ä–µ–¥–Ω–µ–≥–æ —Ü–µ–Ω–æ–≤–æ–≥–æ —Å–µ–≥–º–µ–Ω—Ç–∞.

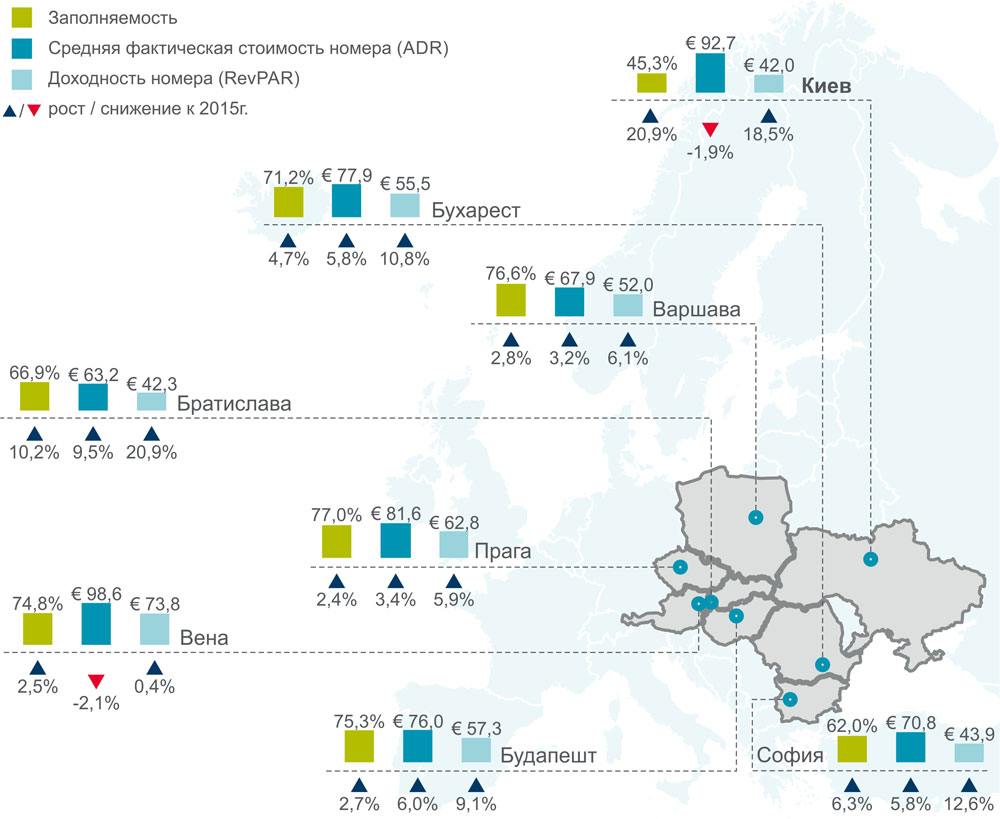

–ü–æ–∫–∞–∑–∞—Ç–µ–ª–∏ –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω–æ–π –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –≥–æ—Å—Ç–∏–Ω–∏—Ü –ö–∏–µ–≤–∞ –∏ —Å—Ç–æ–ª–∏—Ü —Å—Ç—Ä–∞–Ω –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã

–í 2016 –≥–æ–¥—É —Ç–µ–Ω–¥–µ–Ω—Ü–∏—è —Ä–æ—Å—Ç–∞ –æ—Å–Ω–æ–≤–Ω—ã—Ö –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—ã—Ö –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π –≥–æ—Å—Ç–∏–Ω–∏—Ü (–∑–∞–ø–æ–ª–Ω—è–µ–º–æ—Å—Ç—å, ADR, RevPAR) –≤ —Å—Ç–æ–ª–∏—Ü–∞—Ö —Å—Ç—Ä–∞–Ω –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã —É–∫—Ä–µ–ø–∏–ª–∞—Å—å.

–ì—Ä–∞—Ñ–∏–∫ 14. –û–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—ã–µ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏

¬Ý

–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

–ë—É–¥–∞–ø–µ—à—Ç –∏ –ü—Ä–∞–≥–∞ –ø–æ–ª–æ–∂–∏–ª–∏ –Ω–∞—á–∞–ª–æ —ç—Ç–æ–º—É —Ç—Ä–µ–Ω–¥—É –≤ 2015 –≥–æ–¥—É, –ø—Ä–æ–¥–µ–º–æ–Ω—Å—Ç—Ä–∏—Ä–æ–≤–∞–≤ –∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω–æ–µ —É–≤–µ–ª–∏—á–µ–Ω–∏–µ —Å—Ä–µ–¥–Ω–µ–π —Å—Ç–æ–∏–º–æ—Å—Ç–∏ –Ω–æ–º–µ—Ä–∞ –∏ –µ–≥–æ –¥–æ—Ö–æ–¥–Ω–æ—Å—Ç–∏. –í—Å–∫–æ—Ä–µ –µ–≥–æ —É—Å–ø–µ—à–Ω–æ –ø—Ä–æ–¥–æ–ª–∂–∏–ª–∏ –ë—Ä–∞—Ç–∏—Å–ª–∞–≤–∞, –°–æ—Ñ–∏—è –∏ –ë—É—Ö–∞—Ä–µ—Å—Ç —Å —Ä–µ–∫–æ—Ä–¥–Ω—ã–º –ø—Ä–∏—Ä–æ—Å—Ç–æ–º ADR –∏ RevPAR –≤ —Ä–µ–≥–∏–æ–Ω–µ. –û—Ç–Ω–æ—Å–∏—Ç–µ–ª—å–Ω–∞—è —Ü–µ–Ω–æ–≤–∞—è –¥–æ—Å—Ç—É–ø–Ω–æ—Å—Ç—å –Ω–æ–º–µ—Ä–æ–≤ –≤ —Å—Ç–æ–ª–∏—Ü–∞—Ö –∏ –≤ –ø–æ—Å–ª–µ–¥—É—é—â–∏—Ö –ø–µ—Ä–∏–æ–¥–∞—Ö —Å—Ç–∞–Ω–µ—Ç –∫–ª—é—á–µ–≤—ã–º –¥—Ä–∞–π–≤–µ—Ä–æ–º —Å–ø—Ä–æ—Å–∞. –Ý–æ—Å—Ç—É –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—ã—Ö –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π —Å–ø–æ—Å–æ–±—Å—Ç–≤–æ–≤–∞–ª–∏ —Ç–∞–∫–∂–µ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏–µ —Ñ–∞–∫—Ç–æ—Ä—ã: –≤ –°–æ—Ñ–∏—é —É–≤–µ–ª–∏—á–∏–ª—Å—è –ø—Ä–∏—Ç–æ–∫ —Ç—É—Ä–∏—Å—Ç–æ–≤ –∏–∑ –Ý–æ—Å—Å–∏–∏, —Ç–∞–∫ –∫–∞–∫ –ë–æ–ª–≥–∞—Ä–∏—è —Ä–∞—Å—Å–º–∞—Ç—Ä–∏–≤–∞–ª–∞—Å—å –∫–∞–∫ –∞–ª—å—Ç–µ—Ä–Ω–∞—Ç–∏–≤–∞ –¢—É—Ä—Ü–∏–∏ –ø–æ—Å–ª–µ –≤–Ω–µ—à–Ω–µ–ø–æ–ª–∏—Ç–∏—á–µ—Å–∫–∏—Ö ¬´—Ä–∞–∑–±–æ—Ä–æ–∫¬ª –º–µ–∂–¥—É –¢—É—Ä—Ü–∏–µ–π –∏ –Ý–æ—Å—Å–∏–µ–π.

–ù–∞ –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω–æ–º —É—Ä–æ–≤–Ω–µ –ë–æ–ª–≥–∞—Ä–∏—è –ø—Ä–∏—Å—Ç—É–ø–∏–ª–∞ –∫ —Ä–µ–∞–ª–∏–∑–∞—Ü–∏–∏ –∫–æ–º–ø–ª–µ–∫—Å–Ω–æ–π —Å—Ç—Ä–∞—Ç–µ–≥–∏–∏ —Ä–∞–∑–≤–∏—Ç–∏—è —Ç—É—Ä–∏–∑–º–∞ –≤ —Å—Ç—Ä–∞–Ω–µ. –ë—Ä–∞—Ç–∏—Å–ª–∞–≤–∞, —Å—Ç–æ–ª–∏—Ü–∞ –°–ª–æ–≤–∞–∫–∏–∏, –∞–∫—Ç–∏–≤–Ω–æ –ø—Ä–æ–¥–≤–∏–≥–∞–µ—Ç MICE —Å–µ–≥–º–µ–Ω—Ç, –∏ —Ç–æ–ª—á–æ–∫ —ç—Ç–æ–º—É –±—ã–ª –¥–∞–Ω –ø—Ä–µ–¥—Å–µ–¥–∞—Ç–µ–ª—å—Å—Ç–≤–æ–º —Å—Ç—Ä–∞–Ω—ã –≤ –ï–° –≤ —Ç–µ—á–µ–Ω–∏–µ –≤—Ç–æ—Ä–æ–π –ø–æ–ª–æ–≤–∏–Ω—ã 2016 –≥–æ–¥–∞. –≠–∫–æ–Ω–æ–º–∏–∫–∞ –Ý—É–º—ã–Ω–∏–∏ ‚Äì –æ–¥–Ω–∞ –∏–∑ —Å–∞–º—ã—Ö –±—ã—Å—Ç—Ä–æ—Ä–∞—Å—Ç—É—â–∏—Ö –≤ –ï–≤—Ä–æ–ø–µ, –∏ —ç—Ç–æ –Ω–µ –º–æ–≥–ª–æ –Ω–µ –æ—Ç—Ä–∞–∑–∏—Ç—Å—è –Ω–∞ —Ä—ã–Ω–∫–∞—Ö –∫–æ–º–º–µ—Ä—á–µ—Å–∫–æ–π –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç–∏ —Å—Ç—Ä–∞–Ω—ã, –≤ —Ç–æ–º —á–∏—Å–ª–µ –∏ –≥–æ—Å—Ç–∏–Ω–∏—á–Ω–æ–π. –í —Å—Ç—Ä–∞–Ω–µ —Ä–∞—Å—Ç–µ—Ç –¥–æ–ª—è —á–∞—Å—Ç–Ω–æ–≥–æ —Ç—É—Ä–∏–∑–º–∞. –Ý—ã–Ω–æ–∫ –≥–æ—Å—Ç–∏–Ω–∏—á–Ω–æ–π –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç–∏ –ë—É—Ö–∞—Ä–µ—Å—Ç–∞ –∏–º–µ–µ—Ç –∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω—ã–π –ø–æ—Ç–µ–Ω—Ü–∏–∞–ª –±–ª–∞–≥–æ–¥–∞—Ä—è —Ä–∞—Å—Ç—É—â–µ–π –∑–∞–ø–æ–ª–Ω—è–µ–º–æ—Å—Ç–∏ –Ω–æ–º–µ—Ä–Ω–æ–≥–æ —Ñ–æ–Ω–¥–∞, –∫–æ—Ç–æ—Ä–∞—è –ø–æ –∏—Ç–æ–≥–∞–º 2016 –≥–æ–¥–∞ –ø—Ä–µ–≤—ã—Å–∏–ª–∞ 70% –Ω–∞ —Ñ–æ–Ω–µ —Å—Ä–µ–¥–Ω–µ–π —Å—Ç–æ–∏–º–æ—Å—Ç–∏ –Ω–æ–º–µ—Ä–∞, –∫–æ—Ç–æ—Ä–∞—è –Ω–∏–∂–µ, —á–µ–º —Å—Ç–æ–∏–º–æ—Å—Ç—å –Ω–æ–º–µ—Ä–æ–≤ –≤ –ü—Ä–∞–≥–µ –∏–ª–∏ –ë—É–¥–∞–ø–µ—à—Ç–µ. –°–¥–µ—Ä–∂–∏–≤–∞—é—â–∏–º–∏ —Ñ–∞–∫—Ç–æ—Ä–∞–º–∏ —Ä–∞–∑–≤–∏—Ç–∏—è —Ä—ã–Ω–∫–∞ —è–≤–ª—è—é—Ç—Å—è –Ω–µ–¥–æ—Å—Ç–∞—Ç–æ–∫ –∫–≤–∞–ª–∏—Ñ–∏—Ü–∏—Ä–æ–≤–∞–Ω–Ω–æ–≥–æ –ø–µ—Ä—Å–æ–Ω–∞–ª–∞ –∏ –Ω–µ–¥–æ—Å—Ç–∞—Ç–æ—á–Ω–æ —Ä–∞–∑–≤–∏—Ç–∞—è –∏–Ω—Ñ—Ä–∞—Å—Ç—Ä—É–∫—Ç—É—Ä–∞ —Å—Ç—Ä–∞–Ω—ã –¥–ª—è —Ç–æ–≥–æ, —á—Ç–æ–±—ã –ø—Ä–∏–Ω–∏–º–∞—Ç—å –º–∞—Å—à—Ç–∞–±–Ω—ã–µ MICE –º–µ—Ä–æ–ø—Ä–∏—è—Ç–∏—è –º–µ–∂–¥—É–Ω–∞—Ä–æ–¥–Ω–æ–≥–æ —É—Ä–æ–≤–Ω—è.

–ù–∞ –±–æ–ª–µ–µ —Ä–∞–∑–≤–∏—Ç—ã—Ö —Ä—ã–Ω–∫–∞—Ö –í–µ–Ω—ã, –ü—Ä–∞–≥–∏ –∏ –í–∞—Ä—à–∞–≤—ã —Ç–µ–º–ø—ã —Ä–æ—Å—Ç–∞ –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—ã—Ö –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π –≥–æ—Å—Ç–∏–Ω–∏—Ü –∑–∞–º–µ–¥–ª–∏–ª–∏—Å—å. –í –í–µ–Ω–µ –æ—Ç–º–µ—á–∞–ª–æ—Å—å –Ω–µ–±–æ–ª—å—à–æ–µ —Å–Ω–∏–∂–µ–Ω–∏–µ ADR.

–¢—É—Ä–∏—Å—Ç–∏—á–µ—Å–∫–∏–π —Ä—ã–Ω–æ–∫ –≤ –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–µ —Å—Ç–æ–ª–∏—Ü –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã —Å–µ–π—á–∞—Å —Ä–∞–±–æ—Ç–∞–µ—Ç —Å –∑–∞–ø–æ–ª–Ω—è–µ–º–æ—Å—Ç—å—é, –∫–æ—Ç–æ—Ä–∞—è –Ω–∞—Ö–æ–¥–∏—Ç—Å—è –Ω–∞ –¥–æ–∫—Ä–∏–∑–∏—Å–Ω–æ–º —É—Ä–æ–≤–Ω–µ (–¥–æ 2008 –≥.) –∏–ª–∏ –¥–∞–∂–µ –ø—Ä–µ–≤—ã—Å–∏–ª–∞ –µ–≥–æ. –¢–∞–∫–∞—è –∑–∞–ø–æ–ª–Ω—è–µ–º–æ—Å—Ç—å –±–ª–∏–∑–∫–∞ –∫ —Å—Ç–∞–±–∏–ª–∏–∑–∞—Ü–∏–æ–Ω–Ω–æ–π, –∏ –≤ —ç—Ç–æ–º —Å–ª—É—á–∞–µ —Ñ–∞–∫—Ç–æ—Ä–æ–º —Ä–æ—Å—Ç–∞ –¥–æ—Ö–æ–¥–∞ –Ω–∞ –Ω–æ–º–µ—Ä –±—É–¥–µ—Ç –≤—ã—Å—Ç—É–ø–∞—Ç—å –≤ –±–æ–ª—å—à–µ–π —Å—Ç–µ–ø–µ–Ω–∏ —Å—Ä–µ–¥–Ω—è—è —Å—Ç–æ–∏–º–æ—Å—Ç—å –Ω–æ–º–µ—Ä–∞. –ü–æ—Å–∫–æ–ª—å–∫—É —Å–ø—Ä–æ—Å —Ä–∞—Å—Ç–µ—Ç, –∞ –Ω–æ–≤–æ–µ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏–µ –æ—Å—Ç–∞–µ—Ç—Å—è –æ–≥—Ä–∞–Ω–∏—á–µ–Ω–Ω—ã–º, —Ç–æ —Å—É—â–µ—Å—Ç–≤—É–µ—Ç –ø–æ—Ç–µ–Ω—Ü–∏–∞–ª —Ä–æ—Å—Ç–∞ ADR, –∞ —ç—Ç–æ –∑–Ω–∞—á–∏—Ç, —á—Ç–æ —Å—Ä–µ–¥–Ω—è—è –¥–æ—Ö–æ–¥–Ω–æ—Å—Ç—å –Ω–æ–º–µ—Ä–∞ –±—É–¥–µ—Ç —Ç–æ–ª—å–∫–æ –≤–æ–∑—Ä–∞—Å—Ç–∞—Ç—å.

–í—Å–µ –≤—ã—à–µ—Å–∫–∞–∑–∞–Ω–Ω–æ–µ –Ω–µ –ø—Ä–∏–º–µ–Ω–∏–º–æ –∫ –ö–∏–µ–≤—É –∏–∑-–∑–∞ —Å–æ–±—ã—Ç–∏–π —Ç—Ä–µ—Ö–ª–µ—Ç–Ω–µ–π –¥–∞–≤–Ω–æ—Å—Ç–∏.¬Ý–ó–∞–ø–æ–ª–Ω—è–µ–º–æ—Å—Ç—å –æ—Ç–µ–ª–µ–π¬Ý‚Äî —Å–∞–º–∞—è –Ω–∏–∑–∫–∞—è —Å—Ä–µ–¥–∏ —Å—Ç–æ–ª–∏—Ü —Å—Ç—Ä–∞–Ω –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã. –ï–µ —Ä–µ–∫–æ—Ä–¥–Ω—ã–π —Ä–æ—Å—Ç (–±–æ–ª–µ–µ 20% –ø–æ —Å—Ä–∞–≤–Ω–µ–Ω–∏—é —Å 2015 –≥.) –æ–±—ä—è—Å–Ω—è–µ—Ç—Å—è –Ω–∏–∑–∫–æ–π –±–∞–∑–æ–π –¥–ª—è —Å—Ä–∞–≤–Ω–µ–Ω–∏—è, –∫–æ—Ç–æ—Ä—É—é –ø—Ä–µ–¥—Å—Ç–∞–≤–ª—è–ª —Å–æ–±–æ–π –¥–∞–Ω–Ω—ã–π –ø–æ–∫–∞–∑–∞—Ç–µ–ª—å –≤ 2014-2015 –≥–æ–¥–∞—Ö. –Ý–æ—Å—Ç —Å—Ä–µ–¥–Ω–µ–π –¥–æ—Ö–æ–¥–Ω–æ—Å—Ç–∏ –Ω–æ–º–µ—Ä–∞ –æ–±–µ—Å–ø–µ—á–∏–≤–∞–ª—Å—è –∏—Å–∫–ª—é—á–∏—Ç–µ–ª—å–Ω–æ —Ä–æ—Å—Ç–æ–º –∑–∞–ø–æ–ª–Ω—è–µ–º–æ—Å—Ç–∏. –°—Ä–µ–¥–Ω—è—è —Å—Ç–æ–∏–º–æ—Å—Ç—å –Ω–æ–º–µ—Ä–∞ ADR —Å–Ω–∏–∑–∏–ª–∞—Å—å –ø–æ—á—Ç–∏ –Ω–∞ 2%. –ü–æ—Å–∫–æ–ª—å–∫—É –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏–µ –Ω–∞ —Ä—ã–Ω–∫–µ –ö–∏–µ–≤–∞ –Ω–µ —Å–±–∞–ª–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–æ, —Å —Å—É—â–µ—Å—Ç–≤–µ–Ω–Ω—ã–º —Å–º–µ—â–µ–Ω–∏–µ–º –≤ —Å—Ç–æ—Ä–æ–Ω—É –≤—ã—Å–æ–∫–æ–≥–æ —Ü–µ–Ω–æ–≤–æ–≥–æ —Å–µ–≥–º–µ–Ω—Ç–∞, –Ω–∞ –¥–∞–Ω–Ω—ã–π –º–æ–º–µ–Ω—Ç —Å—Ä–µ–¥–Ω—è—è ADR –∫–∞—á–µ—Å—Ç–≤–µ–Ω–Ω–æ–≥–æ –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏—è –æ–¥–Ω–∞ –∏–∑ —Å–∞–º—ã—Ö –≤—ã—Å–æ–∫–∏—Ö –≤ –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø–µ. –ò–∑-–∑–∞ –ø—Ä–µ–≤—ã—à–µ–Ω–∏—è –ø—Ä–µ–¥–ª–æ–∂–µ–Ω–∏—è –Ω–∞–¥ —Å–ø—Ä–æ—Å–æ–º –≤ —Å–µ–≥–º–µ–Ω—Ç–µ luxury –∏ upscale –≤–æ–∑–º–æ–∂–Ω—ã –¥–∞–ª—å–Ω–µ–π—à–∏–µ –∫–æ—Ä—Ä–µ–∫—Ç–∏—Ä–æ–≤–∫–∏ ADR –≤ —Å—Ç–æ—Ä–æ–Ω—É —Å–Ω–∏–∂–µ–Ω–∏—è –∏–∑-–∑–∞ –≤—ã—Å–æ–∫–æ–≥–æ –≤–ª–∏—è–Ω–∏—è –¥–∞–Ω–Ω–æ–≥–æ —Å–µ–≥–º–µ–Ω—Ç–∞ –Ω–∞ —É—Å—Ä–µ–¥–Ω–µ–Ω–Ω—ã–µ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏ –∏ —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω–∏–µ —Ü–µ–Ω—ã —Ä—ã–Ω–∫–∞.¬Ý –û–¥–Ω–∞–∫–æ, –≤ –≤–∏–¥—É —Ç–æ–≥–æ, —á—Ç–æ –¥–∞–∂–µ –ø—Ä–∏ –≤—ã—Ö–æ–¥–µ –Ω–∞ —Ä—ã–Ω–æ–∫ –∑–∞—è–≤–ª–µ–Ω–Ω—ã—Ö –æ—Ç–µ–ª–µ–π, —Ä—ã–Ω–æ–∫ –ö–∏–µ–≤–∞ –≤—Å–µ –µ—â–µ –±—É–¥–µ—Ç –¥–∞–ª–µ–∫ –¥–æ –Ω–∞—Å—ã—â–µ–Ω–∏—è, –∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω—ã—Ö –∫–æ—Ä—Ä–µ–∫—Ç–∏—Ä–æ–≤–æ–∫ ADR –æ–∂–∏–¥–∞—Ç—å –Ω–µ —Å—Ç–æ–∏—Ç.

–ì—Ä–∞—Ñ–∏–∫ 15. –°—Ä–µ–¥–Ω—è—è –¥–æ—Ö–æ–¥–Ω–æ—Å—Ç—å –Ω–æ–º–µ—Ä–∞ (RevPAR) –≤ —Å—Ç–æ–ª–∏—Ü–∞—Ö —Å—Ç—Ä–∞–Ω –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã, 2013-2016

¬Ý

¬Ý

–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝHVS,¬ÝPKF,¬ÝSTR

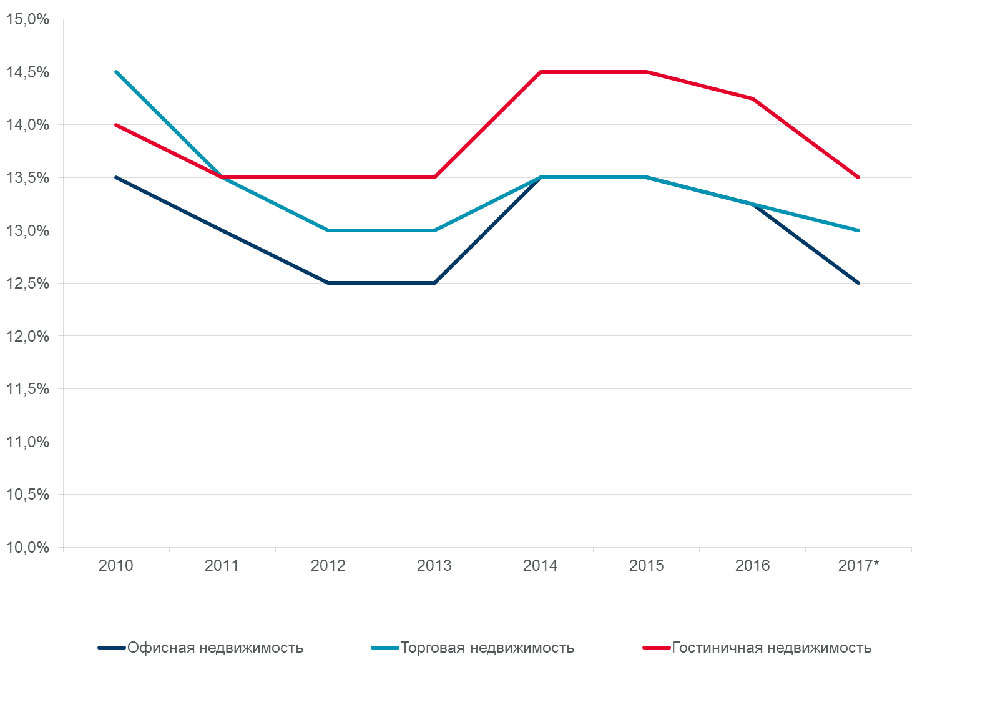

–ì–æ—Å—Ç–∏–Ω–∏—Ü—ã –∫–∞–∫ –æ–±—ä–µ–∫—Ç –∏–Ω–≤–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—è

–ì—Ä–∞—Ñ–∏–∫ 16. –ò–Ω–≤–µ—Å—Ç–∏—Ü–∏–∏ —Å–µ–≥–º–µ–Ω—Ç–∞ –≥–æ—Å—Ç–∏–Ω–∏—á–Ω–æ–π –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç–∏

¬Ý–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

–í —Å—Ç—Ä–∞–Ω–∞—Ö –¶–µ–Ω—Ç—Ä–∞–ª—å–Ω–æ–π –∏ –í–æ—Å—Ç–æ—á–Ω–æ–π –ï–≤—Ä–æ–ø—ã –Ω–∞–±–ª—é–¥–∞–ª—Å—è —Ä–æ—Å—Ç –æ–±—ä–µ–º–æ–≤ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω—ã—Ö —Å–¥–µ–ª–æ–∫ –≤ —Å–µ–≥–º–µ–Ω—Ç–µ –≥–æ—Å—Ç–∏–Ω–∏—á–Ω–æ–π –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç–∏ –≤ –ø–µ—Ä–∏–æ–¥ —Å 2015 –¥–æ 2016 –≥–æ–¥–∞. –õ–∏–¥–µ—Ä–∞–º–∏ –≤—ã—Å—Ç—É–ø–∞–ª–∏ –ê–≤—Å—Ç—Ä–∏—è –∏ –ß–µ—Ö–∏—è ‚Äì —Å—Ç—Ä–∞–Ω—ã —Å –Ω–∞–∏–±–æ–ª–µ–µ —Ä–∞–∑–≤–∏—Ç—ã–º–∏ –∏ –Ω–∞—Å—ã—â–µ–Ω–Ω—ã–º–∏ —Ä—ã–Ω–∫–∞–º–∏. –Ý–æ—Å—Ç—É –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–æ–Ω–Ω–æ–≥–æ —Ä—ã–Ω–∫–∞ —Å–ø–æ—Å–æ–±—Å—Ç–≤–æ–≤–∞–ª–∏ –≥–æ—Ç–æ–≤–Ω–æ—Å—Ç—å –±–∞–Ω–∫–æ–≤ —Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞—Ç—å –ø—Ä–∏–æ–±—Ä–µ—Ç–µ–Ω–∏–µ –æ–±—ä–µ–∫—Ç–æ–≤, —Ä–∞—Å—à–∏—Ä–µ–Ω–∏–µ –≥—Ä—É–ø–ø –ø–æ—Ç–µ–Ω—Ü–∏–∞–ª—å–Ω—ã—Ö –∏–Ω–≤–µ—Å—Ç–æ—Ä–æ–≤ –∏ –æ–±—â–µ–µ —É–ª—É—á—à–µ–Ω–∏–µ –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—ã—Ö –ø–æ–∫–∞–∑–∞—Ç–µ–ª–µ–π –≥–æ—Å—Ç–∏–Ω–∏—Ü.

–ì—Ä–∞—Ñ–∏–∫ 17. –°—Ç–∞–≤–∫–∏ –¥–æ—Ö–æ–¥–Ω–æ—Å—Ç–∏ (–≥. –ö–∏–µ–≤)

¬Ý

¬Ý

–ò—Å—Ç–æ—á–Ω–∏–∫:¬ÝCushman¬Ý&¬ÝWakefield

–° —Ç–æ—á–∫–∏ –∑—Ä–µ–Ω–∏—è –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π, –≥–æ—Å—Ç–∏–Ω–∏—á–Ω—ã–π —Ä—ã–Ω–æ–∫ –∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω–æ –æ—Ç–ª–∏—á–∞–µ—Ç—Å—è –æ—Ç –¥—Ä—É–≥–∏—Ö —Å–µ–≥–º–µ–Ω—Ç–æ–≤ –∫–æ–º–º–µ—Ä—á–µ—Å–∫–æ–π –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç–∏. –¢–∞–∫, –µ—Å–ª–∏ –¥–ª—è –ø–æ–ª—É—á–µ–Ω–∏—è –∞—Ä–µ–Ω–¥–Ω–æ–≥–æ –¥–æ—Ö–æ–¥–∞ —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–∏–∫–∏ –æ—Ñ–∏—Å–Ω—ã—Ö –∏ —Ç–æ—Ä–≥–æ–≤—ã—Ö —Ü–µ–Ω—Ç—Ä–æ–≤ –ø–æ–¥–ø–∏—Å—ã–≤–∞—é—Ç —Å—Ä–µ–¥–Ω–µ—Å—Ä–æ—á–Ω—ã–µ –∏ –¥–æ–ª–≥–æ—Å—Ä–æ—á–Ω—ã–µ –¥–æ–≥–æ–≤–æ—Ä—ã (–Ω–µ –º–µ–Ω–µ–µ 1 –≥–æ–¥–∞), –ø–æ–ª—É—á–µ–Ω–∏–µ –¥–æ—Ö–æ–¥–æ–≤ –æ—Ç –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω–æ–π –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –≥–æ—Å—Ç–∏–Ω–∏—Ü —Å–≤—è–∑–∞–Ω–æ —Å –µ–∂–µ–¥–Ω–µ–≤–Ω–æ–π —Å—Ç—Ä–∞—Ç–µ–≥–∏–µ–π —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–∏–∫–∞ –ø–æ –ø—Ä–∏–≤–ª–µ—á–µ–Ω–∏—é –∏ —É–¥–µ—Ä–∂–∞–Ω–∏—é –≥–æ—Å—Ç–µ–π –æ—Ç–µ–ª—è –∏ –ø–æ–∏—Å–∫—É –∑–¥–æ—Ä–æ–≤–æ–≥–æ –±–∞–ª–∞–Ω—Å–∞ –º–µ–∂–¥—É –¥–æ—Ö–æ–¥–∞–º–∏ –æ—Ç –Ω–æ–º–µ—Ä–æ–≤, –∫–∞—Ñ–µ –∏ —Ä–µ—Å—Ç–æ—Ä–∞–Ω–æ–≤, –∞ —Ç–∞–∫–∂–µ –¥—Ä—É–≥–∏—Ö —Å–µ—Ä–≤–∏—Å–æ–≤, –ø—Ä–µ–¥–ª–∞–≥–∞–µ–º—ã—Ö –≥–æ—Å—Ç–∏–Ω–∏—Ü–µ–π –∏ –∑–∞—Ç—Ä–∞—Ç–∞–º–∏ –Ω–∞ –Ω–∏—Ö.

–ò–º–µ–Ω–Ω–æ –≤ –≤–∏–¥—É —Ç–æ–≥–æ, —á—Ç–æ –¥–ª—è —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ–≥–æ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –æ—Ç–µ–ª–µ–º –Ω–µ–æ–±—Ö–æ–¥–∏–º—ã —Å–ø–µ—Ü–∏—Ñ–∏—á–µ—Å–∫–∏–µ –∑–Ω–∞–Ω–∏—è, –∞ —Ç–∞–∫–∂–µ –ø–æ—Ç–æ–º—É —á—Ç–æ –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—ã–µ –ø–æ–∫–∞–∑–∞—Ç–µ–ª–∏ –æ—Ç–µ–ª—è –∑–∞–≤–∏—Å—è—Ç –æ—Ç –º–Ω–æ–≥–∏—Ö —Å–ª–æ–∂–Ω–æ –ø—Ä–æ–≥–Ω–æ–∑–∏—Ä—É–µ–º—ã—Ö —Ñ–∞–∫—Ç–æ—Ä–æ–≤, –æ–∂–∏–¥–∞–µ–º–∞—è –¥–æ—Ö–æ–¥–Ω–æ—Å—Ç—å –Ω–∞ –≥–æ—Å—Ç–∏–Ω–∏—Ü—ã –≤—Å–µ–≥–¥–∞ –Ω–∞ 1-1,5% –≤—ã—à–µ, —á–µ–º –¥–ª—è –ª—É—á—à–∏—Ö –æ—Ñ–∏—Å–Ω—ã—Ö –∏–ª–∏ —Ç–æ—Ä–≥–æ–≤—ã—Ö —Ü–µ–Ω—Ç—Ä–æ–≤.

–ü—Ä–∞–∫—Ç–∏—á–µ—Å–∫–∏ –ø–æ–ª–Ω–æ–µ –æ—Ç—Å—É—Ç—Å—Ç–≤–∏–µ —Å–¥–µ–ª–æ–∫ –∫ —Å–µ–≥–º–µ–Ω—Ç–µ –≥–æ—Å—Ç–∏–Ω–∏—á–Ω–æ–π –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç–∏ –≤ –£–∫—Ä–∞–∏–Ω–µ –≥–æ–≤–æ—Ä–∏—Ç –æ –Ω–µ—Å–æ–≤–ø–∞–¥–µ–Ω–∏–∏ –æ–∂–∏–¥–∞–Ω–∏–π —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–∏–∫–æ–≤ –∏ –∏–Ω–≤–µ—Å—Ç–æ—Ä–æ–≤. –ö —Å–æ–∂–∞–ª–µ–Ω–∏—é, –≤ –±–æ–ª—å—à–∏–Ω—Å—Ç–≤–µ —Å–ª—É—á–∞–µ–≤ –≤ –ø—Ä–æ—Ü–µ—Å—Å–µ —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω–∏—è —Ü–µ–Ω—ã —Å–æ–±—Å—Ç–≤–µ–Ω–Ω–∏–∫–∏ –æ—Ç—Ç–∞–ª–∫–∏–≤–∞—é—Ç—Å—è –æ—Ç –ø–æ–Ω–µ—Å–µ–Ω–Ω—ã—Ö —Å—Ä–µ–¥—Å—Ç–≤, –∞ –Ω–µ –æ—Ç —Ä–µ–∑—É–ª—å—Ç–∞—Ç–æ–≤ –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω–æ–π –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏ –≥–æ—Å—Ç–∏–Ω–∏—Ü, —á—Ç–æ –≤ —Å–≤–æ—é –æ—á–µ—Ä–µ–¥—å –Ω–µ —É—Å—Ç—Ä–∞–∏–≤–∞–µ—Ç –ø–æ—Ç–µ–Ω—Ü–∏–∞–ª—å–Ω—ã—Ö –∏–Ω–≤–µ—Å—Ç–æ—Ä–æ–≤.